In questo capitolo:

- Quota di lavoratori autonomi che sono datori di lavoro per genere

- Quota di lavoratori autonomi che sono lavoratori autonomi senza dipendenti per genere

- Quota di lavoratori autonomi nella popolazione occupata con istruzione terziaria per genere

- Quota di lavoratori autonomi nella popolazione occupata con cittadinanza straniera per genere

- Percentuale della popolazione tra 18-64 anni (individui coinvolti in qualsiasi fase di attività imprenditoriale esclusi) che sono imprenditori latenti e che intendono avviare un’impresa entro tre anni

- Percentuale della popolazione tra 18-64 anni che sono o aspiranti imprenditori o gestori-proprietari di una nuova impresa

- Percentuale della popolazione tra 18-64 anni che sono attualmente gestori-proprietari di un’impresa consolidata, ovvero che possiedono e gestiscono un’attività in corso che ha pagato stipendi, salari o qualsiasi altro pagamento ai proprietari per più di 42 mesi

- Percentuale di donne tra 18-64 anni che sono o aspiranti imprenditori o gestori-proprietari di una nuova impresa, divisa per la percentuale equivalente dei loro omologhi maschi

- Percentuale di coloro che sono coinvolti nel TEA che si aspettano di creare 6 o più posti di lavoro in 5 anni

- Percentuale di coloro che sono coinvolti nel TEA nel settore dei Servizi alle Imprese: Informazione e Comunicazione, Intermediazione Finanziaria e Immobiliare, Servizi Professionali o Servizi Amministrativi, come definito dal Codice di Tipo di Attività ISIC 4.0

- Giovani 20-29 anni (%) occupati autonomi sul totale dei giovani 20-29 anni occupati per genere (LFS Eurostat 2022)

- Giovani 15-30 (%) anni che hanno già avviato o sono in procinto di avviare un’impresa (Flash Eurobarometro 513 2022)

Approfondimento Impresa sociale (ESEM – European Social Enterprise Monitor)

13. Stato sviluppo

14. Principali fonti di finanziamento

15. Settori principali di attività

16. Numero di forme legali esistenti per Paese

17. Forme legali più comuni per Paese

18. Elevato coinvolgimento dei beneficiari nel decision making

19. Elevato coinvolgimento dello staff nel Decision-Making

20. Livello di supporto politico

21. Orizzonte di stabilità finanziaria

Approfondimenti Italia

-

Numero di iscrizioni di imprese giovanili, per provincia e per divisioni ATECO

-

Quota di Manager under 30 (sul totale Manager), per provincia e per divisioni ATECO

-

Numero di iscrizioni di imprese femminili, per provincia e per divisioni ATECO

-

Numero di iscrizioni di imprese straniere, per provincia e per divisioni ATECO

-

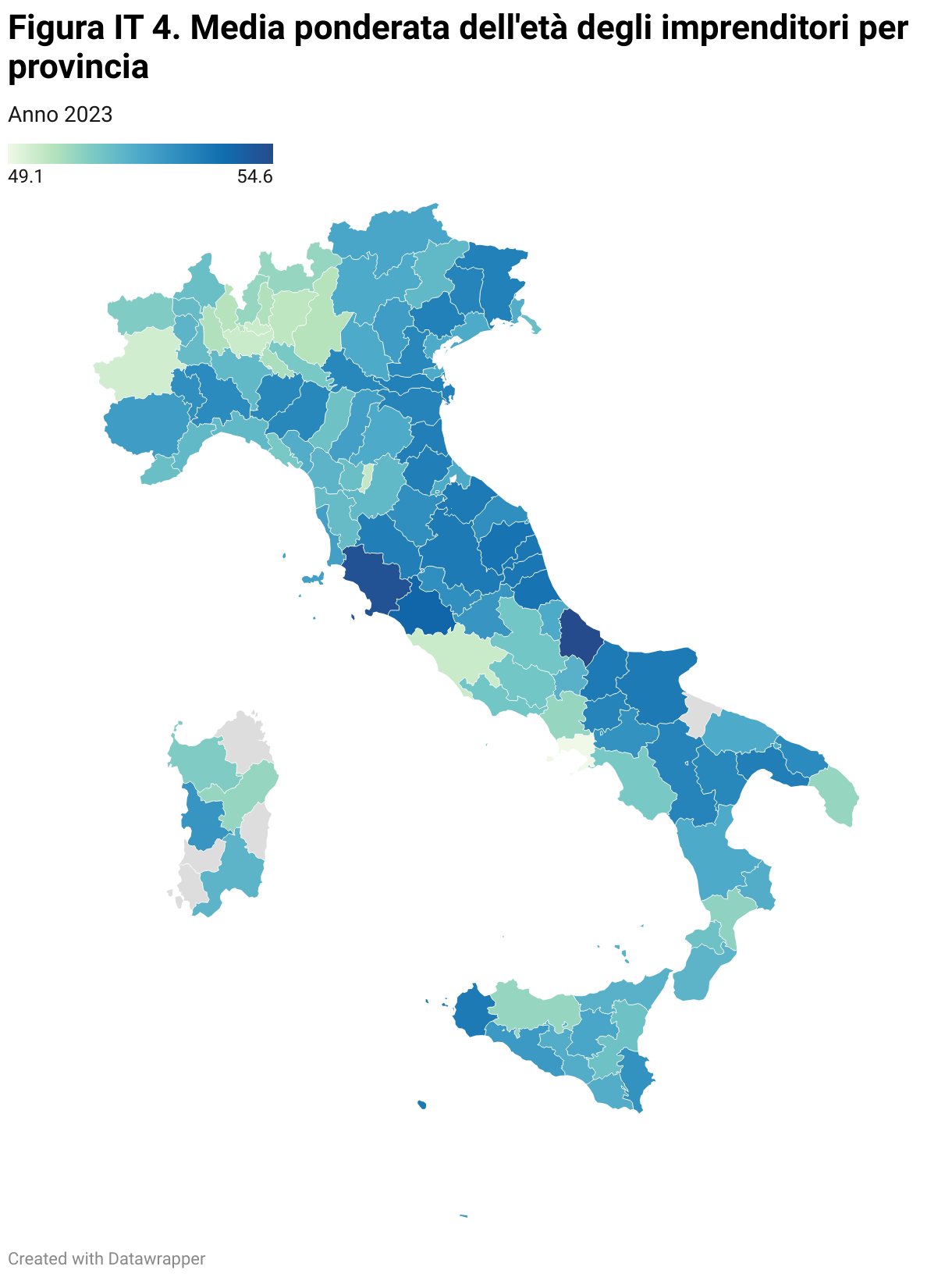

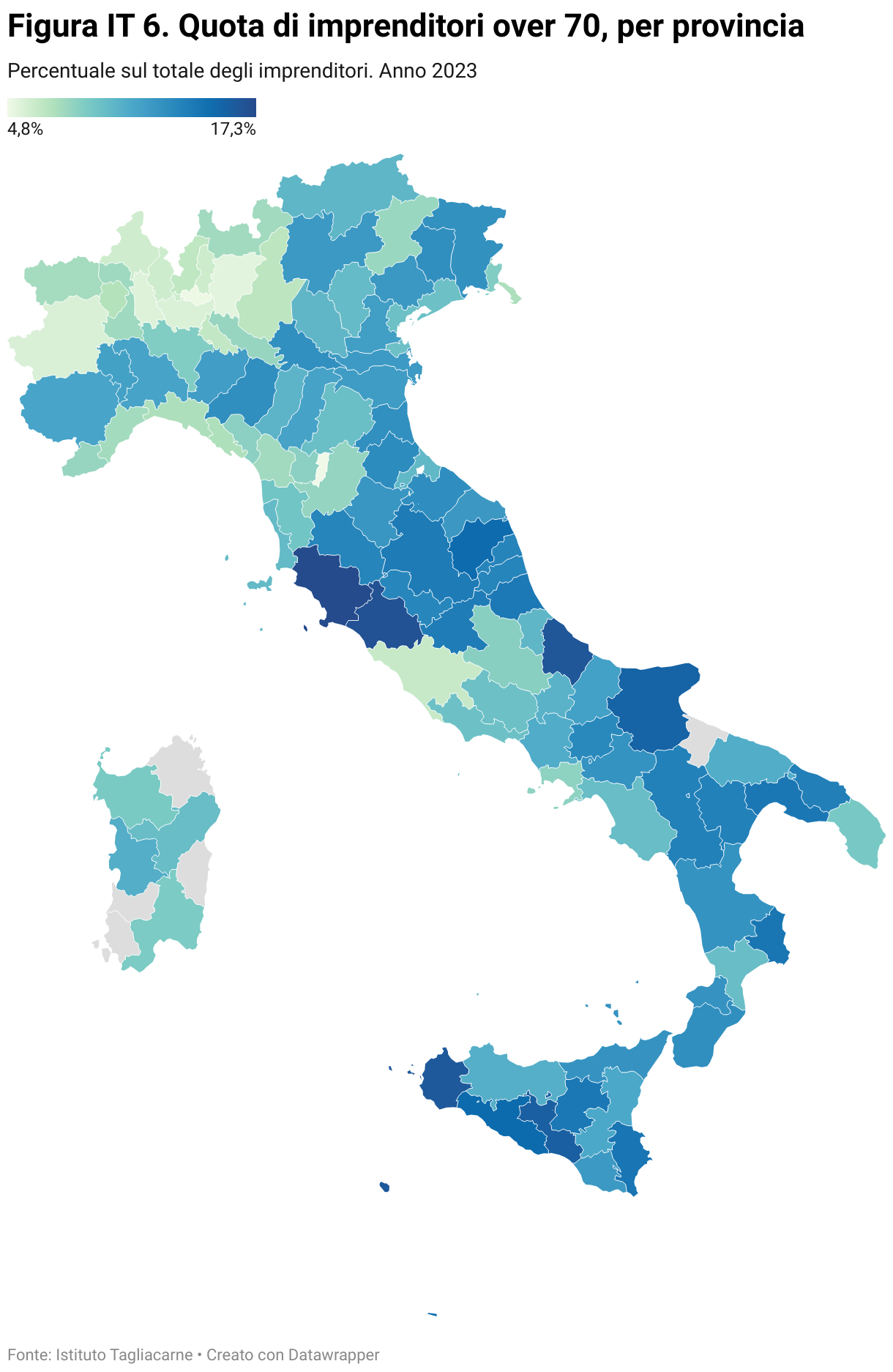

Titolari d’impresa per classe di età e provincia e per divisioni ATECO

1

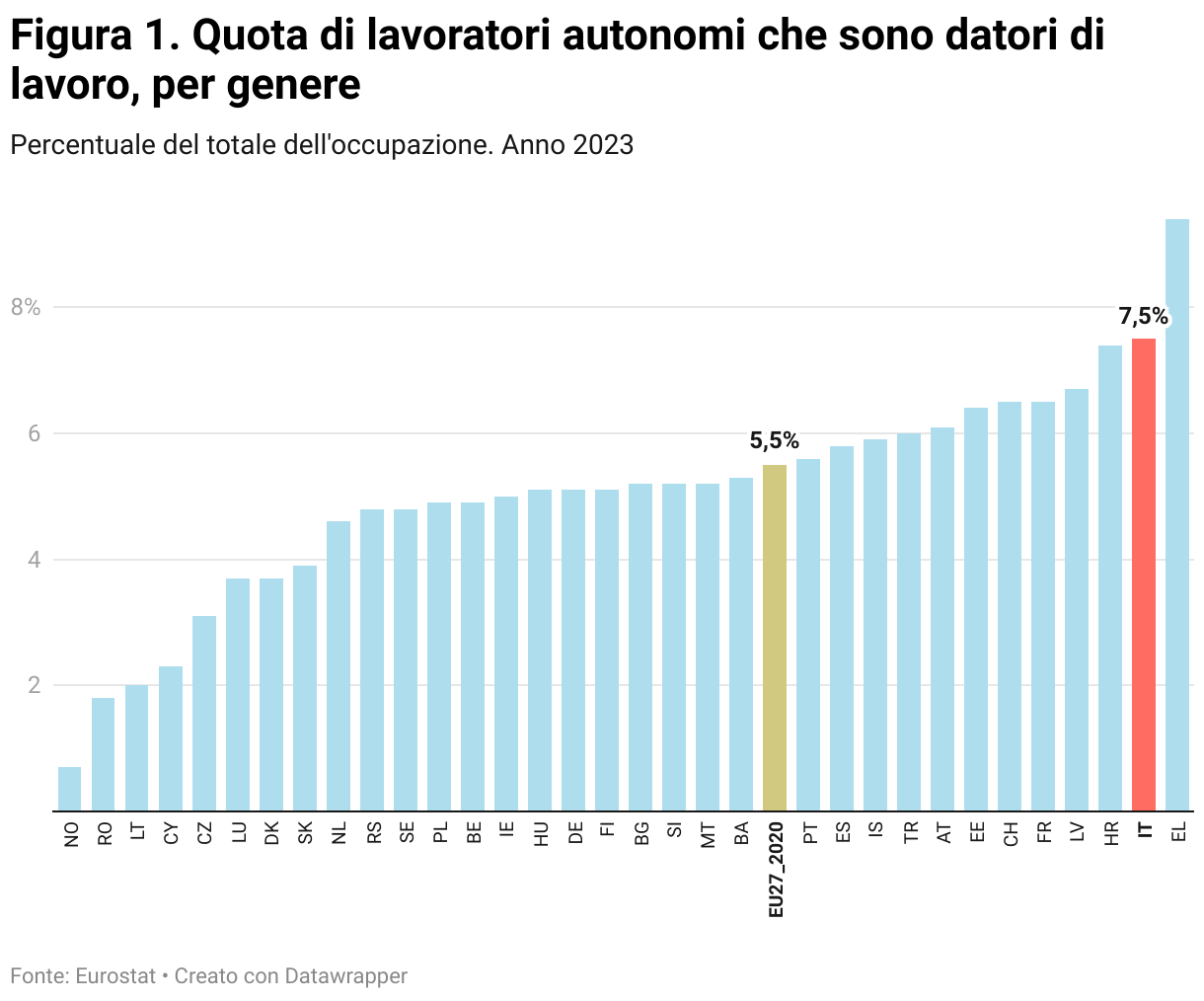

Quota di lavoratori autonomi che sono datori di lavoro, per genere

L’indicatore Eurostat rileva la quota di lavoratori autonomi che sono anche datori di lavoro sul totale dell’occupazione, un aspetto che si avvicina maggiormente alla definizione di imprenditorialità rispetto al semplice lavoro autonomo senza dipendenti.

L’Italia si distingue per una delle percentuali più elevate in Europa, con una quota di lavoratori autonomi datori di lavoro pari al 7,5% per uomini e al 3,6% per le donne, in seconda posizione dietro alla Grecia (9,4% per gli uomini e 4,1% per le donne). Questi valori collocano il Paese ben al di sopra della media UE, pari al 5,5% per gli uomini e al 2,4% per le donne. Il dato italiano risulta particolarmente significativo se confrontato con economie di dimensioni simili, come Francia, Germania e Spagna, dove la diffusione del lavoro autonomo con dipendenti è inferiore. In Francia la quota si attesta al 6,5% per gli uomini e al 2,8% per le donne, in Germania si ferma rispettivamente al 5,1% e al 2%, mentre la Spagna, la quota di lavoratori autonomi con dipendenti sull’occupazione totale si attesta al 5,8% per gli uomini e al 3,2% per le donne.

L’indicatore Eurostat rileva la quota di lavoratori autonomi che sono anche datori di lavoro sul totale dell’occupazione, un aspetto che si avvicina maggiormente alla definizione di imprenditorialità rispetto al semplice lavoro autonomo senza dipendenti.

L’Italia si distingue per una delle percentuali più elevate in Europa, con una quota di lavoratori autonomi datori di lavoro pari al 7,5% per uomini e al 3,6% per le donne, in seconda posizione dietro alla Grecia (9,4% per gli uomini e 4,1% per le donne). Questi valori collocano il Paese ben al di sopra della media UE, pari al 5,5% per gli uomini e al 2,4% per le donne. Il dato italiano risulta particolarmente significativo se confrontato con economie di dimensioni simili, come Francia, Germania e Spagna, dove la diffusione del lavoro autonomo con dipendenti è inferiore. In Francia la quota si attesta al 6,5% per gli uomini e al 2,8% per le donne, in Germania si ferma rispettivamente al 5,1% e al 2%, mentre la Spagna, la quota di lavoratori autonomi con dipendenti sull’occupazione totale si attesta al 5,8% per gli uomini e al 3,2% per le donne.

2

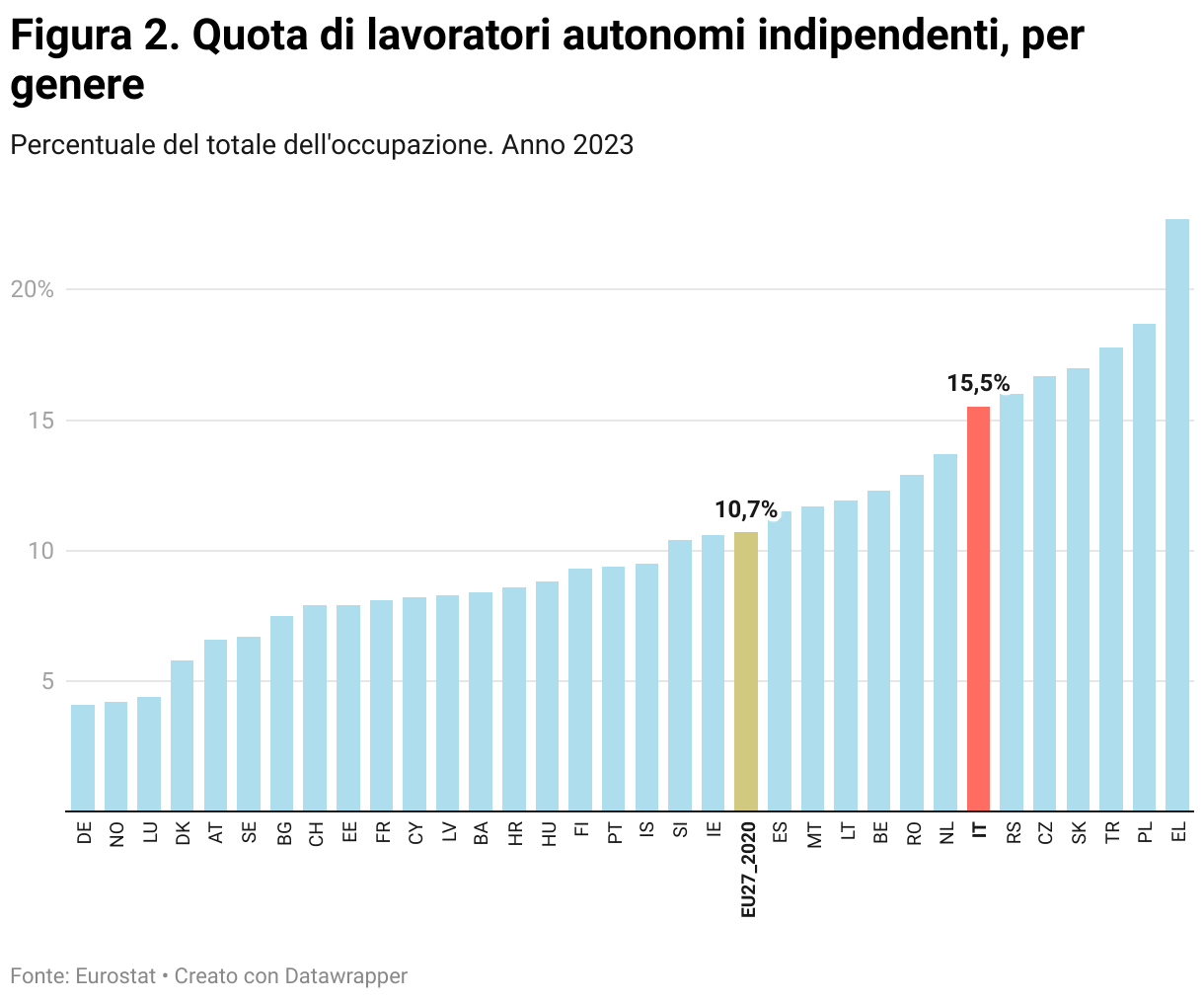

Quota di lavoratori autonomi indipendenti, per genere

L’indicatore misura la quota di lavoratori autonomi indipendenti (ovvero senza dipendenti) sul totale dell’occupazione, una categoria di lavoratori che rappresenta una forma di imprenditorialità più flessibile e individualizzata, distinta dal lavoro autonomo con dipendenti.

L’Italia registra valori particolarmente elevati, con il 15,5% degli uomini e il 10,7% delle donne impegnati in attività autonome indipendenti. Questi dati collocano l’Italia tra i paesi europei dove l’incidenza di questa forma di occupazione è più elevata, al di sopra della media UE, che si attesta al 10,7% per gli uomini e al 7% per le donne. Il valore italiano, per quanto riguarda gli uomini, è superato solo da pochi paesi, tra cui Grecia (22,7%), Polonia (18,7%) e Repubblica Ceca (16,7%), mentre colloca l’Italia al secondo posto in Europa, dietro alla Grecia (15,1%), per quanto riguarda le donne.

Se confrontata con economie simili, l’Italia presenta una percentuale significativamente più alta rispetto a Germania e Francia, dove la diffusione del lavoro autonomo indipendente è molto più contenuta. In Germania, la quota si ferma al 4,1% per gli uomini e al 3,4% per le donne, mentre in Francia si attesta rispettivamente all’8,1% e al 6,7%. Anche la Spagna, con l’11,5% per gli uomini e il 7,9% per le donne, registra valori inferiori rispetto all’Italia.

L’indicatore misura la quota di lavoratori autonomi indipendenti (ovvero senza dipendenti) sul totale dell’occupazione, una categoria di lavoratori che rappresenta una forma di imprenditorialità più flessibile e individualizzata, distinta dal lavoro autonomo con dipendenti.

L’Italia registra valori particolarmente elevati, con il 15,5% degli uomini e il 10,7% delle donne impegnati in attività autonome indipendenti. Questi dati collocano l’Italia tra i paesi europei dove l’incidenza di questa forma di occupazione è più elevata, al di sopra della media UE, che si attesta al 10,7% per gli uomini e al 7% per le donne. Il valore italiano, per quanto riguarda gli uomini, è superato solo da pochi paesi, tra cui Grecia (22,7%), Polonia (18,7%) e Repubblica Ceca (16,7%), mentre colloca l’Italia al secondo posto in Europa, dietro alla Grecia (15,1%), per quanto riguarda le donne.

Se confrontata con economie simili, l’Italia presenta una percentuale significativamente più alta rispetto a Germania e Francia, dove la diffusione del lavoro autonomo indipendente è molto più contenuta. In Germania, la quota si ferma al 4,1% per gli uomini e al 3,4% per le donne, mentre in Francia si attesta rispettivamente all’8,1% e al 6,7%. Anche la Spagna, con l’11,5% per gli uomini e il 7,9% per le donne, registra valori inferiori rispetto all’Italia.

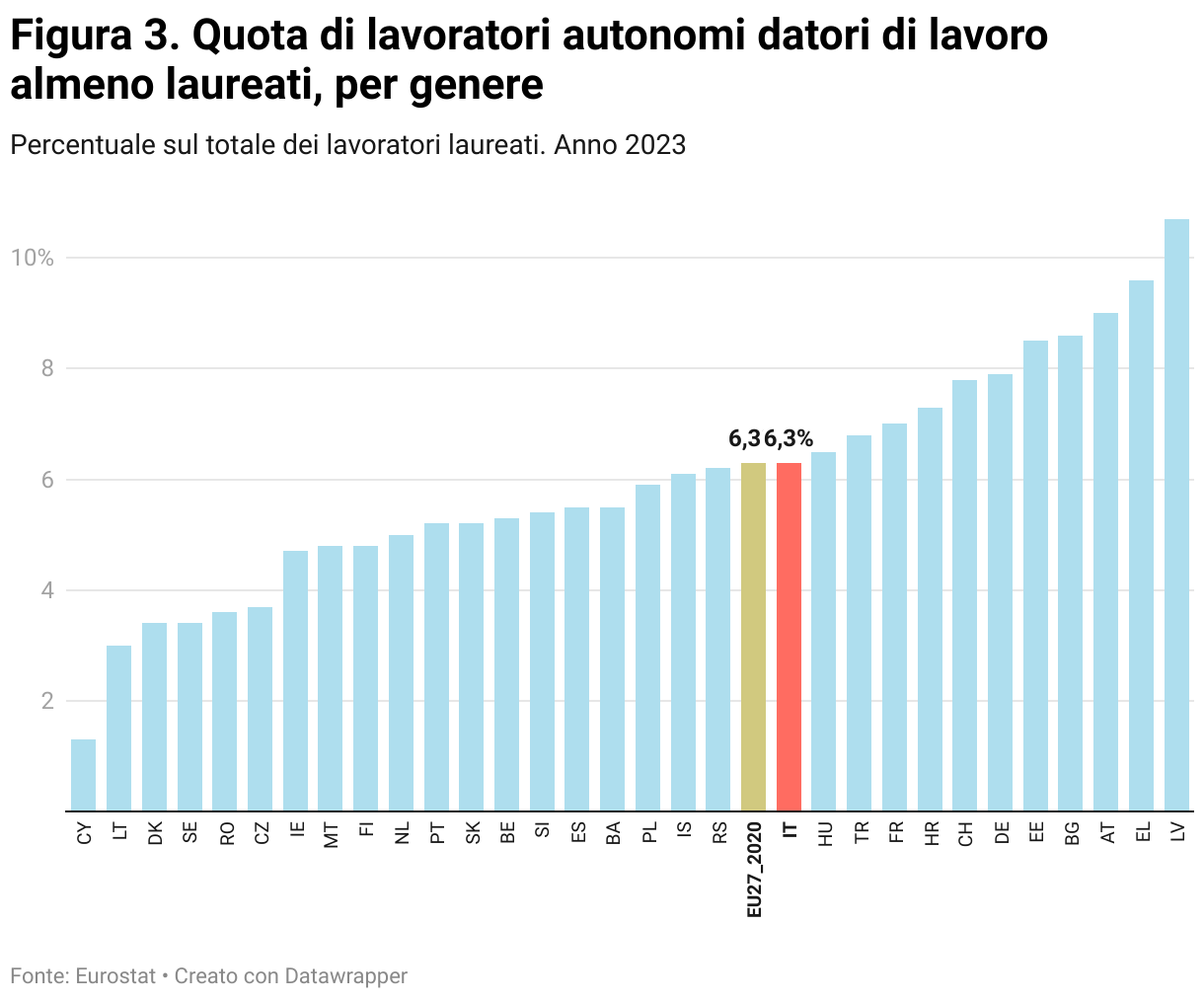

Quota di lavoratori autonomi datori di lavoro almeno laureati, per genere

L’indicatore misura la percentuale di occupati con un titolo di studio universitario che svolgono un’attività autonoma con dipendenti e consente di analizzare la diffusione dell’imprenditorialità tra i lavoratori altamente qualificati.

L’Italia si colloca in linea con la media UE, registrando una quota pari al 6,3% per gli uomini e al 2,6% per le donne, contro una media europea rispettivamente del 6,3% e del 2,7%. Il dato italiano risulta superiore rispetto a quello di Paesi come Spagna (5,5% uomini, 3% donne) e Belgio (5,3% uomini, 2,0% donne), ma inferiore rispetto alla Francia (7% uomini, 3,4% donne) e alla Germania (7,9% uomini, 3,0% donne). L’Italia occupa una posizione intermedia anche rispetto agli altri Paesi dell’Europa meridionale, come Grecia (9,6% uomini, 4% donne) e Portogallo (5,2% uomini, 2,4% donne).

Prendendo in considerazione il genere, emerge che le lavoratrici autonome italiane con dipendenti in possesso di un titolo di istruzione universitaria rappresentano una quota del totale degli occupati con un titolo terziario inferiore rispetto agli uomini (meno della metà), un trend comune a tutti i Paesi europei.

L’indicatore misura la percentuale di occupati con un titolo di studio universitario che svolgono un’attività autonoma con dipendenti e consente di analizzare la diffusione dell’imprenditorialità tra i lavoratori altamente qualificati.

L’Italia si colloca in linea con la media UE, registrando una quota pari al 6,3% per gli uomini e al 2,6% per le donne, contro una media europea rispettivamente del 6,3% e del 2,7%. Il dato italiano risulta superiore rispetto a quello di Paesi come Spagna (5,5% uomini, 3% donne) e Belgio (5,3% uomini, 2,0% donne), ma inferiore rispetto alla Francia (7% uomini, 3,4% donne) e alla Germania (7,9% uomini, 3,0% donne). L’Italia occupa una posizione intermedia anche rispetto agli altri Paesi dell’Europa meridionale, come Grecia (9,6% uomini, 4% donne) e Portogallo (5,2% uomini, 2,4% donne).

Prendendo in considerazione il genere, emerge che le lavoratrici autonome italiane con dipendenti in possesso di un titolo di istruzione universitaria rappresentano una quota del totale degli occupati con un titolo terziario inferiore rispetto agli uomini (meno della metà), un trend comune a tutti i Paesi europei.

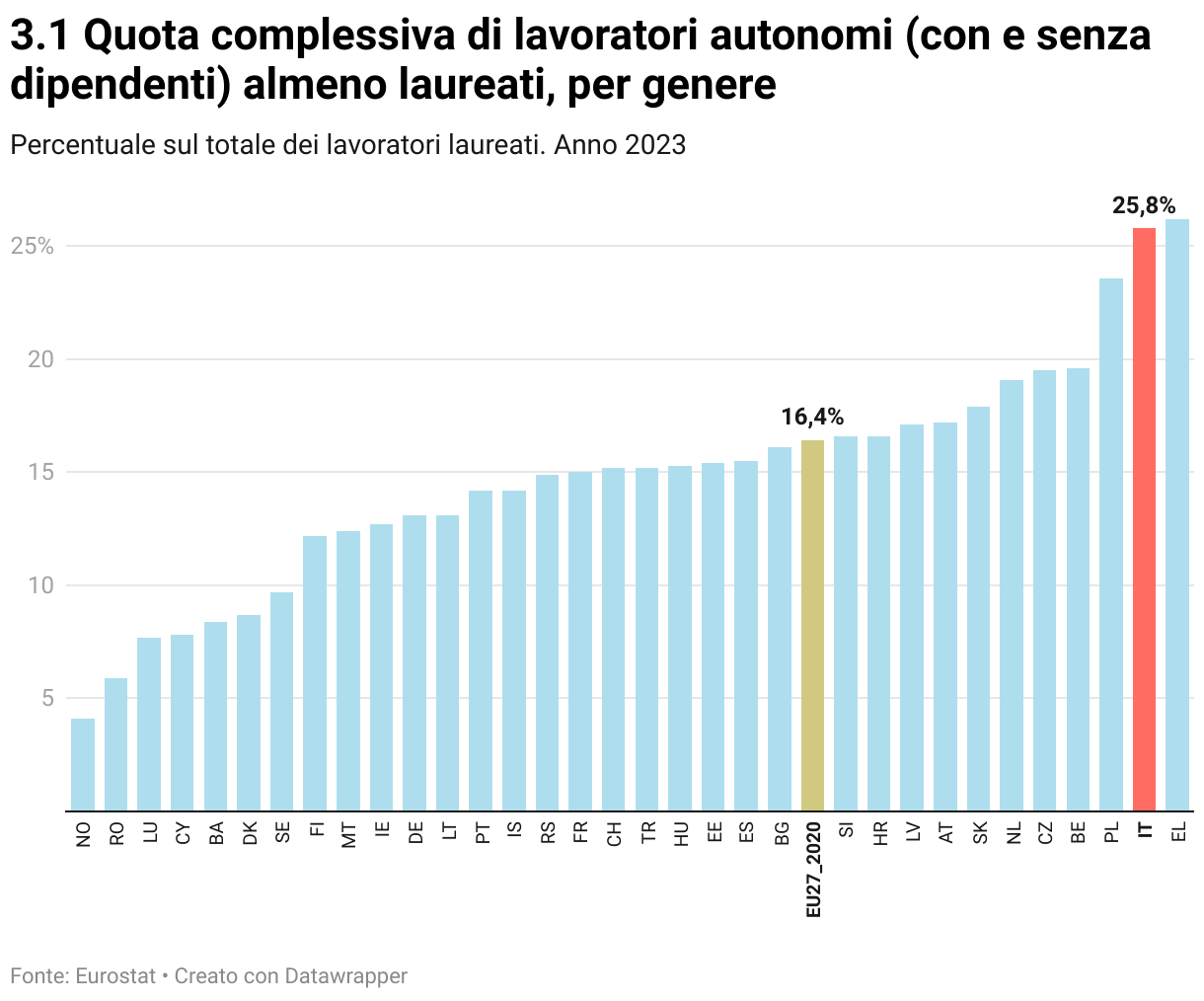

3.1 QUOTA COMPLESSIVA DI LAVORATORI AUTONOMI (con e senza dipendenti) ALMENO LAUREATI, PER GENERE

L’indicatore misura la quota complessiva di lavoratori autonomi almeno laureati rispetto al totale degli occupati in possesso di un titolo di studio, includendo sia coloro che operano senza dipendenti sia gli imprenditori con personale alle proprie dipendenze.

L’Italia si posiziona ai vertici della classifica europea: circa un lavoratore uomo, che è almeno laureato, su quattro e il 17,4% delle lavoratrici laureate sono lavoratori autonomi imprenditori. Questi valori, per entrambi i generi, superano significativamente la media dell’UE, pari rispettivamente al 16,4% e al 10,6%, e pongono l’Italia tra i paesi con la maggiore incidenza di lavoratori autonomi altamente qualificati.

Se confrontata con economie di dimensioni simili, l’Italia registra una quota di lavoratori autonomi laureati decisamente superiore a quella di Germania (13,1% uomini, 8,2% donne) e Francia (15,0% uomini, 12,2% donne), nonché della Spagna (15,5% uomini, 10,4% donne). Anche rispetto ai paesi dell’Europa centrale e settentrionale, come Belgio (19,6% uomini, 11,4% donne) e Paesi Bassi (19,1% uomini, 15,1% donne), l’Italia mostra una maggiore incidenza di autonomi con istruzione universitaria. In questa classifica l’Italia è superata solo dalla Grecia (26,2%) per quanto riguarda la componente maschile, mentre si colloca al primo posto considerando esclusivamente le donne.

Un aspetto rilevante è costituito dal divario di genere, che in Italia rimane più marcato rispetto alla media europea, con una differenza di oltre 8 punti percentuali tra uomini e donne.

Nel complesso, questi dati evidenziano come in Italia il lavoro autonomo rappresenti uno sbocco lavorativo frequente per i laureati, probabilmente anche a causa delle caratteristiche del mercato del lavoro, che potrebbe offrire meno opportunità stabili per i professionisti altamente qualificati nel settore dipendente.

L’indicatore misura la quota complessiva di lavoratori autonomi almeno laureati rispetto al totale degli occupati in possesso di un titolo di studio, includendo sia coloro che operano senza dipendenti sia gli imprenditori con personale alle proprie dipendenze.

L’Italia si posiziona ai vertici della classifica europea: circa un lavoratore uomo, che è almeno laureato, su quattro e il 17,4% delle lavoratrici laureate sono lavoratori autonomi imprenditori. Questi valori, per entrambi i generi, superano significativamente la media dell’UE, pari rispettivamente al 16,4% e al 10,6%, e pongono l’Italia tra i paesi con la maggiore incidenza di lavoratori autonomi altamente qualificati.

Se confrontata con economie di dimensioni simili, l’Italia registra una quota di lavoratori autonomi laureati decisamente superiore a quella di Germania (13,1% uomini, 8,2% donne) e Francia (15,0% uomini, 12,2% donne), nonché della Spagna (15,5% uomini, 10,4% donne). Anche rispetto ai paesi dell’Europa centrale e settentrionale, come Belgio (19,6% uomini, 11,4% donne) e Paesi Bassi (19,1% uomini, 15,1% donne), l’Italia mostra una maggiore incidenza di autonomi con istruzione universitaria. In questa classifica l’Italia è superata solo dalla Grecia (26,2%) per quanto riguarda la componente maschile, mentre si colloca al primo posto considerando esclusivamente le donne.

Un aspetto rilevante è costituito dal divario di genere, che in Italia rimane più marcato rispetto alla media europea, con una differenza di oltre 8 punti percentuali tra uomini e donne.

Nel complesso, questi dati evidenziano come in Italia il lavoro autonomo rappresenti uno sbocco lavorativo frequente per i laureati, probabilmente anche a causa delle caratteristiche del mercato del lavoro, che potrebbe offrire meno opportunità stabili per i professionisti altamente qualificati nel settore dipendente.

4

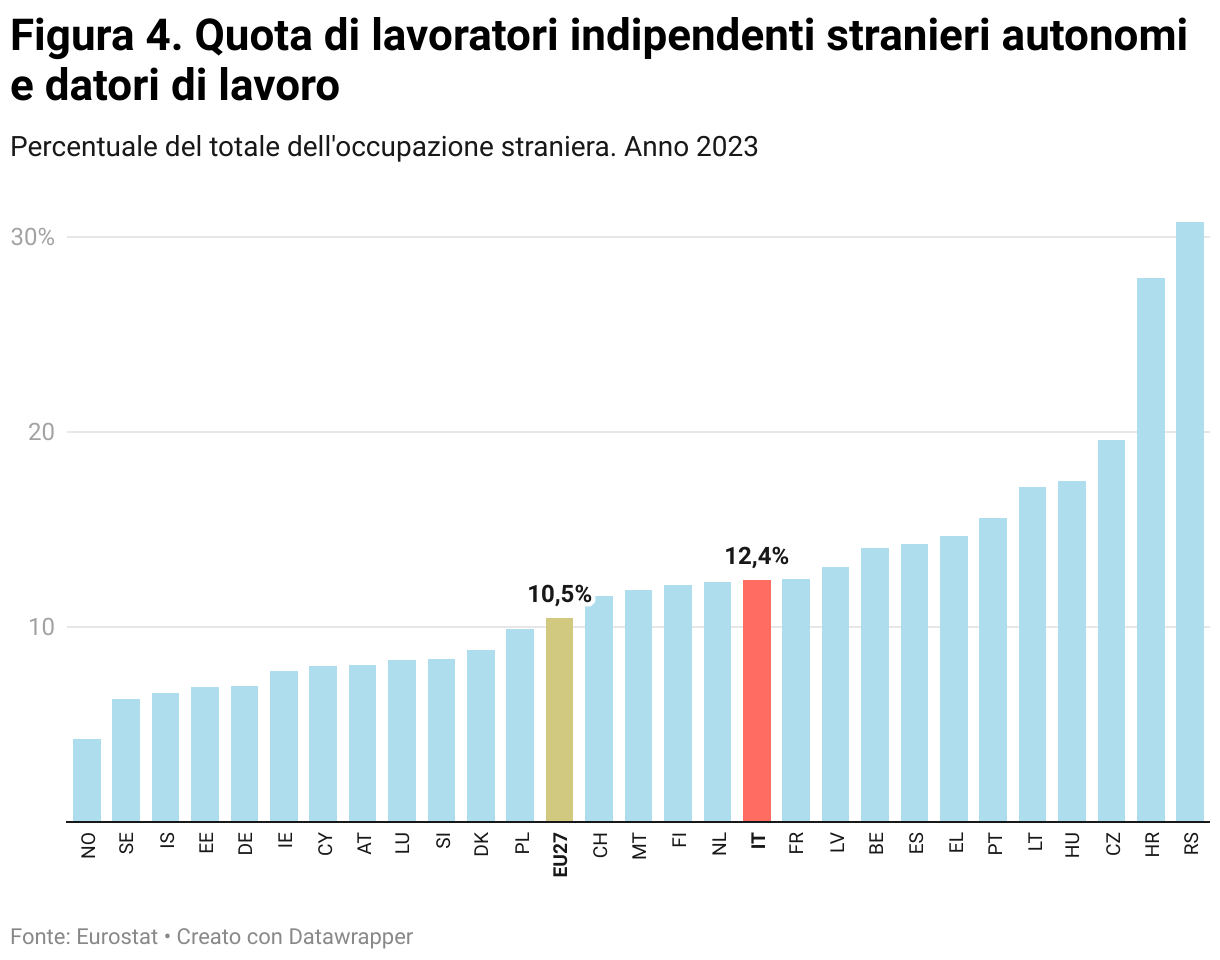

Quota di lavoratori indipendenti stranieri autonomi e datori di lavoro

L’indicatore misura l’incidenza dei cittadini stranieri che svolgono un’attività autonoma sul totale dell’occupazione straniera nei diversi Paesi europei, distinguendo tra la quota totale di lavoratori autonomi, che comprende sia i lavoratori autonomi senza dipendenti, sia gli autonomi con lavoratori alle proprie dipendenze, e la quota specifica di lavoratori autonomi che sono anche datori di lavoro. Questo dato fornisce una misura del grado di integrazione economica degli immigrati nei diversi contesti nazionali europei, oltre al loro contributo all’imprenditorialità e alla creazione di posti di lavoro.

Nel complesso, in Italia, il 12,4% degli occupati stranieri è composto da lavoratori autonomi, un valore superiore alla media UE (10,5%) e simile a quello di Francia (12,5%) e Svizzera (11,6%), ma inferiore rispetto a Paesi come Spagna (14,2%), Belgio (14,0%) e Portogallo (15,6%), dove la propensione degli stranieri al lavoro autonomo è più marcata. Tuttavia, se si considera la quota di datori di lavoro stranieri – ossia autonomi con dipendenti – l’Italia registra una quota pari al 3,4%, in linea con la media UE (3,2%), ma inferiore a Francia (4%), Spagna (3,9%) e Svizzera (3,9%), dove gli imprenditori stranieri mostrano una maggiore diffusione.

Dal confronto con Paesi come Germania (7,0% autonomi, 3,0% datori di lavoro) e Svezia (6,3% autonomi, 1,7% datori di lavoro) emerge un aspetto rilevante: sebbene l’Italia abbia una quota maggiore di autonomi stranieri, la loro capacità di diventare datori di lavoro non risulta particolarmente elevata rispetto a questi Paesi. Questo potrebbe riflettere ostacoli strutturali all’espansione delle attività imprenditoriali degli immigrati, come barriere burocratiche e culturali o difficoltà di accesso al credito.

Prendendo in considerazione le economie più simili per dimensioni e struttura, sia la Spagna (14,2% autonomi, 3,9% datori di lavoro), sia la Francia (12,5% autonomi, 4,0% datori di lavoro) mostrano un’ incidenza di imprenditori stranieri leggermente maggiore rispetto all’Italia, sia tra gli autonomi in generale che tra coloro che assumono dipendenti.

Nel complesso, i dati indicano che gli stranieri rappresentano una componente significativa del lavoro autonomo in Italia, ma la loro capacità di creare occupazione attraverso l’imprenditorialità risulta inferiore rispetto ad alcune economie europee con un ecosistema più dinamico per le imprese guidate da immigrati.

L’indicatore misura l’incidenza dei cittadini stranieri che svolgono un’attività autonoma sul totale dell’occupazione straniera nei diversi Paesi europei, distinguendo tra la quota totale di lavoratori autonomi, che comprende sia i lavoratori autonomi senza dipendenti, sia gli autonomi con lavoratori alle proprie dipendenze, e la quota specifica di lavoratori autonomi che sono anche datori di lavoro. Questo dato fornisce una misura del grado di integrazione economica degli immigrati nei diversi contesti nazionali europei, oltre al loro contributo all’imprenditorialità e alla creazione di posti di lavoro.

Nel complesso, in Italia, il 12,4% degli occupati stranieri è composto da lavoratori autonomi, un valore superiore alla media UE (10,5%) e simile a quello di Francia (12,5%) e Svizzera (11,6%), ma inferiore rispetto a Paesi come Spagna (14,2%), Belgio (14,0%) e Portogallo (15,6%), dove la propensione degli stranieri al lavoro autonomo è più marcata. Tuttavia, se si considera la quota di datori di lavoro stranieri – ossia autonomi con dipendenti – l’Italia registra una quota pari al 3,4%, in linea con la media UE (3,2%), ma inferiore a Francia (4%), Spagna (3,9%) e Svizzera (3,9%), dove gli imprenditori stranieri mostrano una maggiore diffusione.

Dal confronto con Paesi come Germania (7,0% autonomi, 3,0% datori di lavoro) e Svezia (6,3% autonomi, 1,7% datori di lavoro) emerge un aspetto rilevante: sebbene l’Italia abbia una quota maggiore di autonomi stranieri, la loro capacità di diventare datori di lavoro non risulta particolarmente elevata rispetto a questi Paesi. Questo potrebbe riflettere ostacoli strutturali all’espansione delle attività imprenditoriali degli immigrati, come barriere burocratiche e culturali o difficoltà di accesso al credito.

Prendendo in considerazione le economie più simili per dimensioni e struttura, sia la Spagna (14,2% autonomi, 3,9% datori di lavoro), sia la Francia (12,5% autonomi, 4,0% datori di lavoro) mostrano un’ incidenza di imprenditori stranieri leggermente maggiore rispetto all’Italia, sia tra gli autonomi in generale che tra coloro che assumono dipendenti.

Nel complesso, i dati indicano che gli stranieri rappresentano una componente significativa del lavoro autonomo in Italia, ma la loro capacità di creare occupazione attraverso l’imprenditorialità risulta inferiore rispetto ad alcune economie europee con un ecosistema più dinamico per le imprese guidate da immigrati.

5

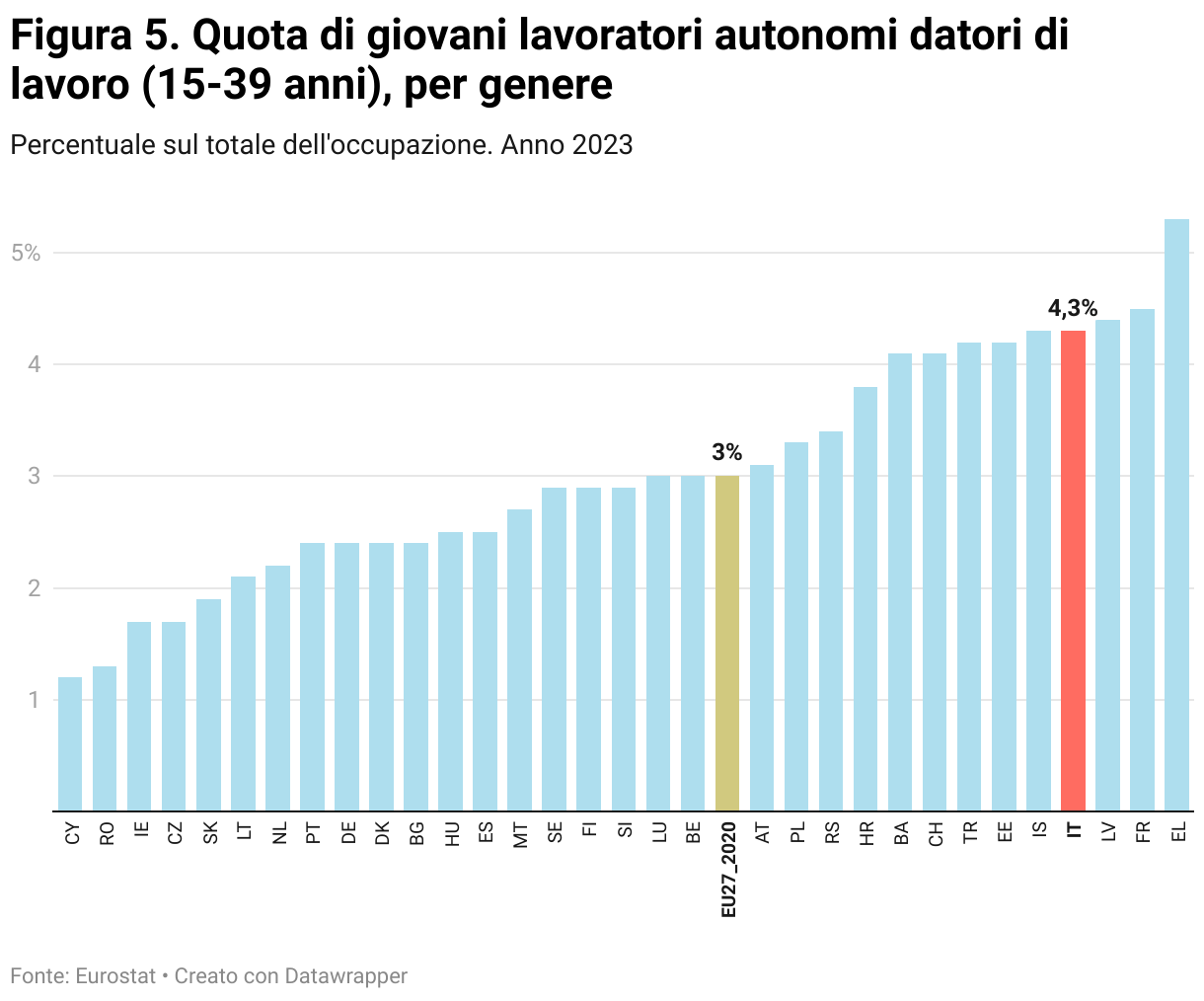

Quota di giovani lavoratori autonomi datori di lavoro (15-39 anni), per genere

L’indicatore fornisce un quadro della capacità imprenditoriale delle nuove generazioni, evidenziando il peso dei giovani imprenditori nel mercato del lavoro.

In Italia la quota di giovani imprenditori sul totale dell’occupazione si attesta al 4,3% per gli uomini e al 2,4% per le donne, valori superiori alla media UE (3% per gli uomini e 1,5% per le donne) e in linea con economie avanzate come Francia (4,5% uomini, 2,1% donne) e Svizzera (4,1% uomini, 2% donne). Tuttavia, rispetto a Grecia (5,3% uomini, 2,7% donne) e Lettonia (4,4% uomini, 1,7% donne), l’Italia mostra un’incidenza inferiore tra i giovani uomini, mentre per quanto riguarda l’incidenza delle giovani lavoratrici autonome, l’Italia si colloca al secondo posto in Europa.

Se confrontiamo l’Italia con le altre economie simili per dimensioni e struttura, la Spagna (2,5% uomini, 2% donne) e la Germania (2,4% uomini, 1% donne) registrano valori inferiori per entrambi i generi. Questo potrebbe indicare una maggiore propensione all’imprenditorialità giovanile in Italia, almeno in termini di avvio di imprese con dipendenti.

Osservando il divario di genere in Italia emerge una differenza tra uomini e donne giovani datori di lavoro di 1,9 punti percentuali, un valore che rispecchia la tendenza generale europea, dove gli uomini risultano più propensi a ricoprire ruoli di imprenditori con dipendenti. Ciononostante, rispetto a Paesi come Francia (+2,4 p.p.) e Grecia (+2,6 p.p.) in Italia la disparità di genere è meno marcata.

L’indicatore fornisce un quadro della capacità imprenditoriale delle nuove generazioni, evidenziando il peso dei giovani imprenditori nel mercato del lavoro.

In Italia la quota di giovani imprenditori sul totale dell’occupazione si attesta al 4,3% per gli uomini e al 2,4% per le donne, valori superiori alla media UE (3% per gli uomini e 1,5% per le donne) e in linea con economie avanzate come Francia (4,5% uomini, 2,1% donne) e Svizzera (4,1% uomini, 2% donne). Tuttavia, rispetto a Grecia (5,3% uomini, 2,7% donne) e Lettonia (4,4% uomini, 1,7% donne), l’Italia mostra un’incidenza inferiore tra i giovani uomini, mentre per quanto riguarda l’incidenza delle giovani lavoratrici autonome, l’Italia si colloca al secondo posto in Europa.

Se confrontiamo l’Italia con le altre economie simili per dimensioni e struttura, la Spagna (2,5% uomini, 2% donne) e la Germania (2,4% uomini, 1% donne) registrano valori inferiori per entrambi i generi. Questo potrebbe indicare una maggiore propensione all’imprenditorialità giovanile in Italia, almeno in termini di avvio di imprese con dipendenti.

Osservando il divario di genere in Italia emerge una differenza tra uomini e donne giovani datori di lavoro di 1,9 punti percentuali, un valore che rispecchia la tendenza generale europea, dove gli uomini risultano più propensi a ricoprire ruoli di imprenditori con dipendenti. Ciononostante, rispetto a Paesi come Francia (+2,4 p.p.) e Grecia (+2,6 p.p.) in Italia la disparità di genere è meno marcata.

6

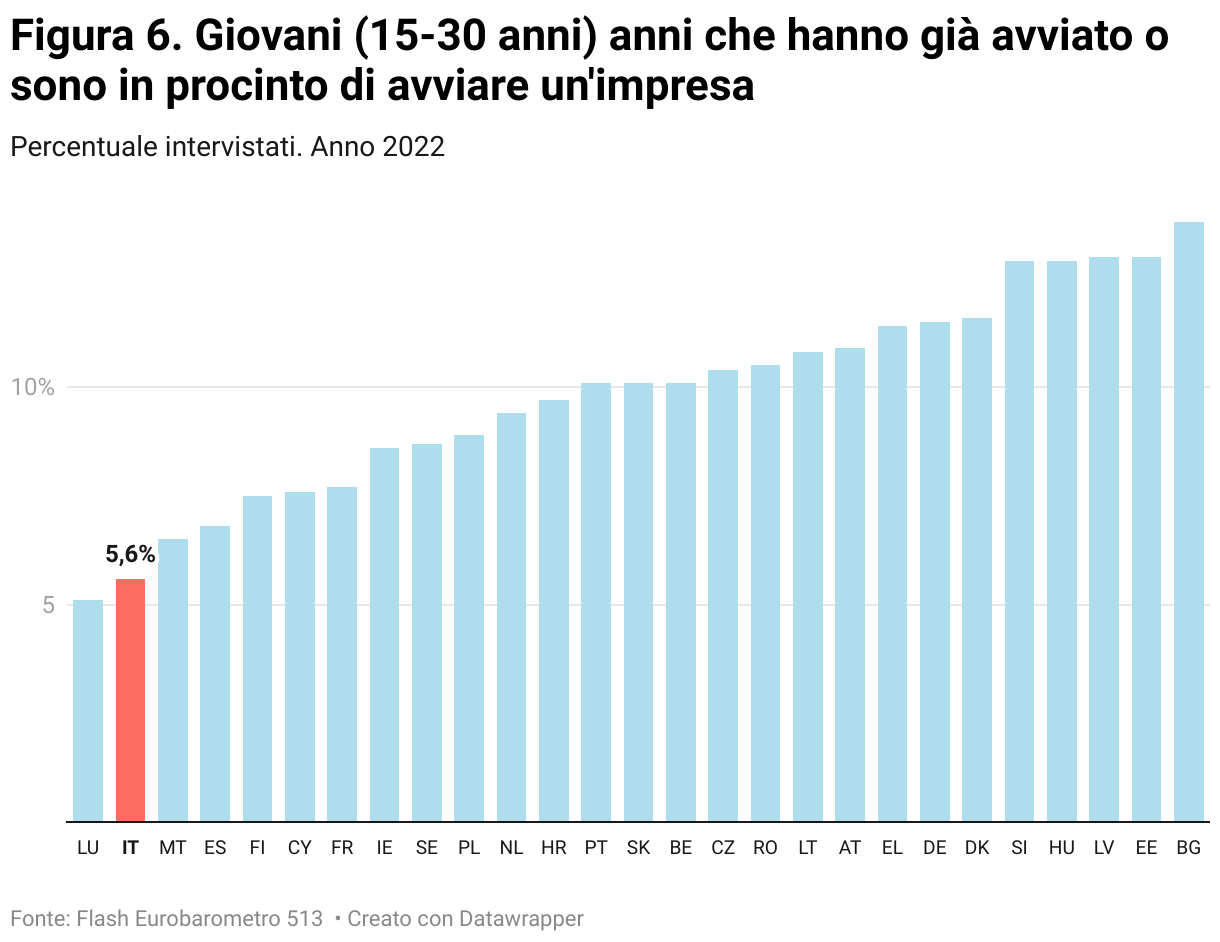

Giovani (15-30 anni) anni che hanno già avviato o sono in procinto di avviare un’impresa

L’indicatore rilevato da una survey condotta da Eurobarometro fornisce una misura del dinamismo imprenditoriale giovanile e delle condizioni strutturali che favoriscono o ostacolano l’accesso all’autoimprenditorialità. In Italia, il 5,6% dei giovani tra 15 e 30 anni ha già avviato un’attività, un valore che colloca l’Italia al penultimo posto in Europa, mentre il 13% dichiara di essere in fase di avviamento. Se confrontato con Paesi caratterizzati da dimensioni demografiche ed economie simili, il dato italiano mostra un livello inferiore di imprese già operative rispetto alla Germania, che registra un 11,5%, e alla Francia, con il 7,7%, mentre si avvicina a quello della Spagna, dove il 6,8% dei giovani ha già intrapreso un’attività autonoma. Tuttavia, in Italia la percentuale di coloro che intendono avviare un’impresa è più elevata, pari al 13%, posizionando il nostro Paese, su livelli più vicini a quelli di Paesi come i Paesi Bassi (16,9%) e la Repubblica Ceca (15,1%), ma inferiore rispetto alla Bulgaria, che con il 22,7% mostra il valore più elevato in Europa. Questo divario tra la quota di giovani che hanno già avviato un’impresa e quella di chi si trova ancora nelle fasi iniziali del processo imprenditoriale suggerisce la presenza di ostacoli strutturali che rallentano la transizione dalla preparazione all’effettiva realizzazione dell’attività. L’analisi comparata evidenzia quindi un quadro in cui l’Italia mostra un forte dinamismo imprenditoriale giovanile nelle fasi iniziali, che ciononostante incontra difficoltà nel tradurre questo potenziale in un numero significativo di imprese avviate.

L’indicatore rilevato da una survey condotta da Eurobarometro fornisce una misura del dinamismo imprenditoriale giovanile e delle condizioni strutturali che favoriscono o ostacolano l’accesso all’autoimprenditorialità. In Italia, il 5,6% dei giovani tra 15 e 30 anni ha già avviato un’attività, un valore che colloca l’Italia al penultimo posto in Europa, mentre il 13% dichiara di essere in fase di avviamento. Se confrontato con Paesi caratterizzati da dimensioni demografiche ed economie simili, il dato italiano mostra un livello inferiore di imprese già operative rispetto alla Germania, che registra un 11,5%, e alla Francia, con il 7,7%, mentre si avvicina a quello della Spagna, dove il 6,8% dei giovani ha già intrapreso un’attività autonoma. Tuttavia, in Italia la percentuale di coloro che intendono avviare un’impresa è più elevata, pari al 13%, posizionando il nostro Paese, su livelli più vicini a quelli di Paesi come i Paesi Bassi (16,9%) e la Repubblica Ceca (15,1%), ma inferiore rispetto alla Bulgaria, che con il 22,7% mostra il valore più elevato in Europa. Questo divario tra la quota di giovani che hanno già avviato un’impresa e quella di chi si trova ancora nelle fasi iniziali del processo imprenditoriale suggerisce la presenza di ostacoli strutturali che rallentano la transizione dalla preparazione all’effettiva realizzazione dell’attività. L’analisi comparata evidenzia quindi un quadro in cui l’Italia mostra un forte dinamismo imprenditoriale giovanile nelle fasi iniziali, che ciononostante incontra difficoltà nel tradurre questo potenziale in un numero significativo di imprese avviate.

7

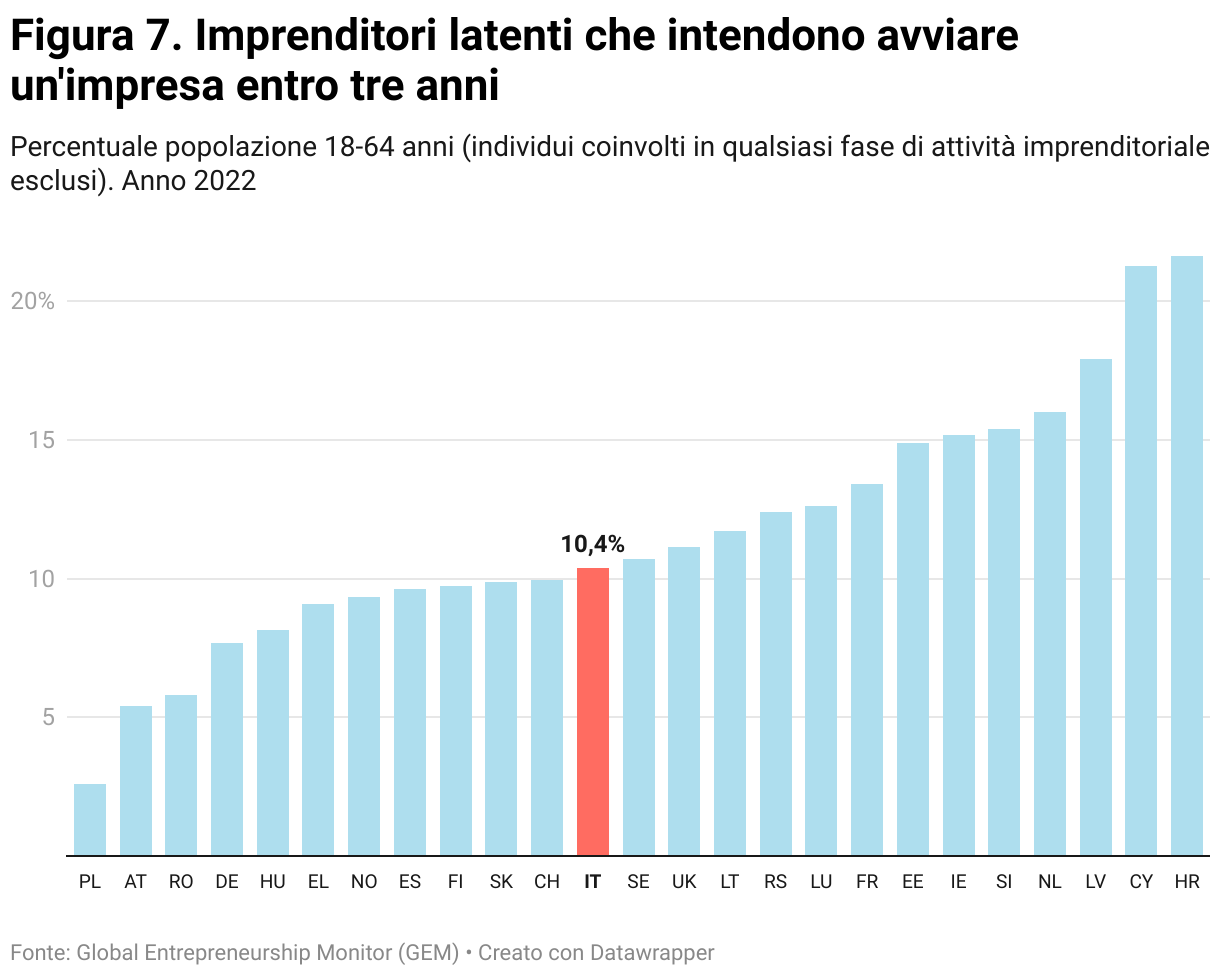

Imprenditori latenti che intendono avviare un’impresa entro tre anni

L’indicatore del Global Entrepreneurship Monitor (GEM) relativo alla quota di imprenditori latenti, ossia coloro che intendono avviare un’impresa entro i prossimi tre anni, fornisce una misura chiave del potenziale imprenditoriale di un Paese e della propensione della popolazione a intraprendere nuove iniziative economiche. In Italia, il 10,4% degli intervistati si dichiara intenzionato ad avviare un’attività imprenditoriale, un valore che colloca il Paese in una posizione intermedia rispetto agli altri stati europei presi in considerazione. Rispetto alle economie di riferimento, il dato italiano è superiore a quello della Germania (7,7%) e dell’Austria (5,4%), ma inferiore rispetto alla Francia (13,4%) e al Regno Unito (11,16%), evidenziando un livello di aspirazione imprenditoriale più marcato rispetto ai principali partner dell’Eurozona, ma ancora distante dalle economie caratterizzate da una maggiore dinamicità nel settore delle nuove imprese come, ad esempio, Paesi Bassi (16%) e Lettonia (17,9%). I valori più elevati si registrano in Croazia (21,6%) e a Cipro (21,3%), mentre la Polonia, con un 2,6%, mostra il livello più basso tra i paesi inclusi nell’analisi.

L’indicatore del Global Entrepreneurship Monitor (GEM) relativo alla quota di imprenditori latenti, ossia coloro che intendono avviare un’impresa entro i prossimi tre anni, fornisce una misura chiave del potenziale imprenditoriale di un Paese e della propensione della popolazione a intraprendere nuove iniziative economiche. In Italia, il 10,4% degli intervistati si dichiara intenzionato ad avviare un’attività imprenditoriale, un valore che colloca il Paese in una posizione intermedia rispetto agli altri stati europei presi in considerazione. Rispetto alle economie di riferimento, il dato italiano è superiore a quello della Germania (7,7%) e dell’Austria (5,4%), ma inferiore rispetto alla Francia (13,4%) e al Regno Unito (11,16%), evidenziando un livello di aspirazione imprenditoriale più marcato rispetto ai principali partner dell’Eurozona, ma ancora distante dalle economie caratterizzate da una maggiore dinamicità nel settore delle nuove imprese come, ad esempio, Paesi Bassi (16%) e Lettonia (17,9%). I valori più elevati si registrano in Croazia (21,6%) e a Cipro (21,3%), mentre la Polonia, con un 2,6%, mostra il livello più basso tra i paesi inclusi nell’analisi.

8

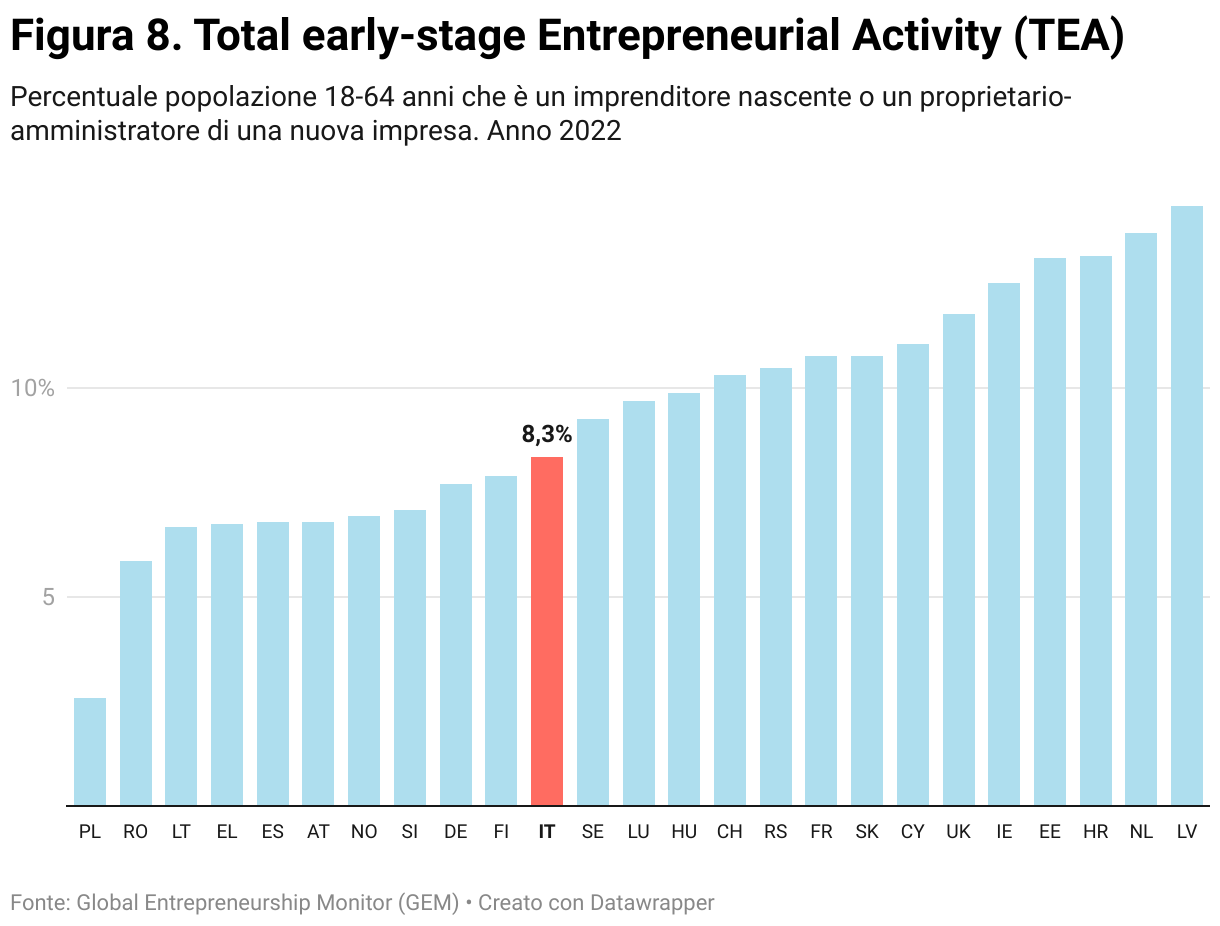

Total early-stage Entrepreneurial Activity (TEA)

L’indicatore Total early-stage Entrepreneurial Activity (TEA) rilevato dal Global Entrepreneurship Monitor (GEM) misura la percentuale della popolazione adulta coinvolta in attività imprenditoriali nelle fasi iniziali, comprendendo sia chi ha recentemente avviato un’impresa sia chi è impegnato nella gestione di una startup. In Italia, il valore si attesta all’8,3%, una percentuale superiore rispetto a Spagna (6,8%) e Germania (7,7%), ma inferiore rispetto a Francia (10,8%) e Regno Unito (11,8%). Il dato italiano si colloca in una fascia intermedia, leggermente al di sotto della media delle economie avanzate più performanti come, ad esempio, Paesi Bassi (13,7%), Irlanda (12,5%) e Lettonia (14,3%), che mostrano livelli di attività imprenditoriale significativamente più elevati.

L’indicatore Total early-stage Entrepreneurial Activity (TEA) rilevato dal Global Entrepreneurship Monitor (GEM) misura la percentuale della popolazione adulta coinvolta in attività imprenditoriali nelle fasi iniziali, comprendendo sia chi ha recentemente avviato un’impresa sia chi è impegnato nella gestione di una startup. In Italia, il valore si attesta all’8,3%, una percentuale superiore rispetto a Spagna (6,8%) e Germania (7,7%), ma inferiore rispetto a Francia (10,8%) e Regno Unito (11,8%). Il dato italiano si colloca in una fascia intermedia, leggermente al di sotto della media delle economie avanzate più performanti come, ad esempio, Paesi Bassi (13,7%), Irlanda (12,5%) e Lettonia (14,3%), che mostrano livelli di attività imprenditoriale significativamente più elevati.

9

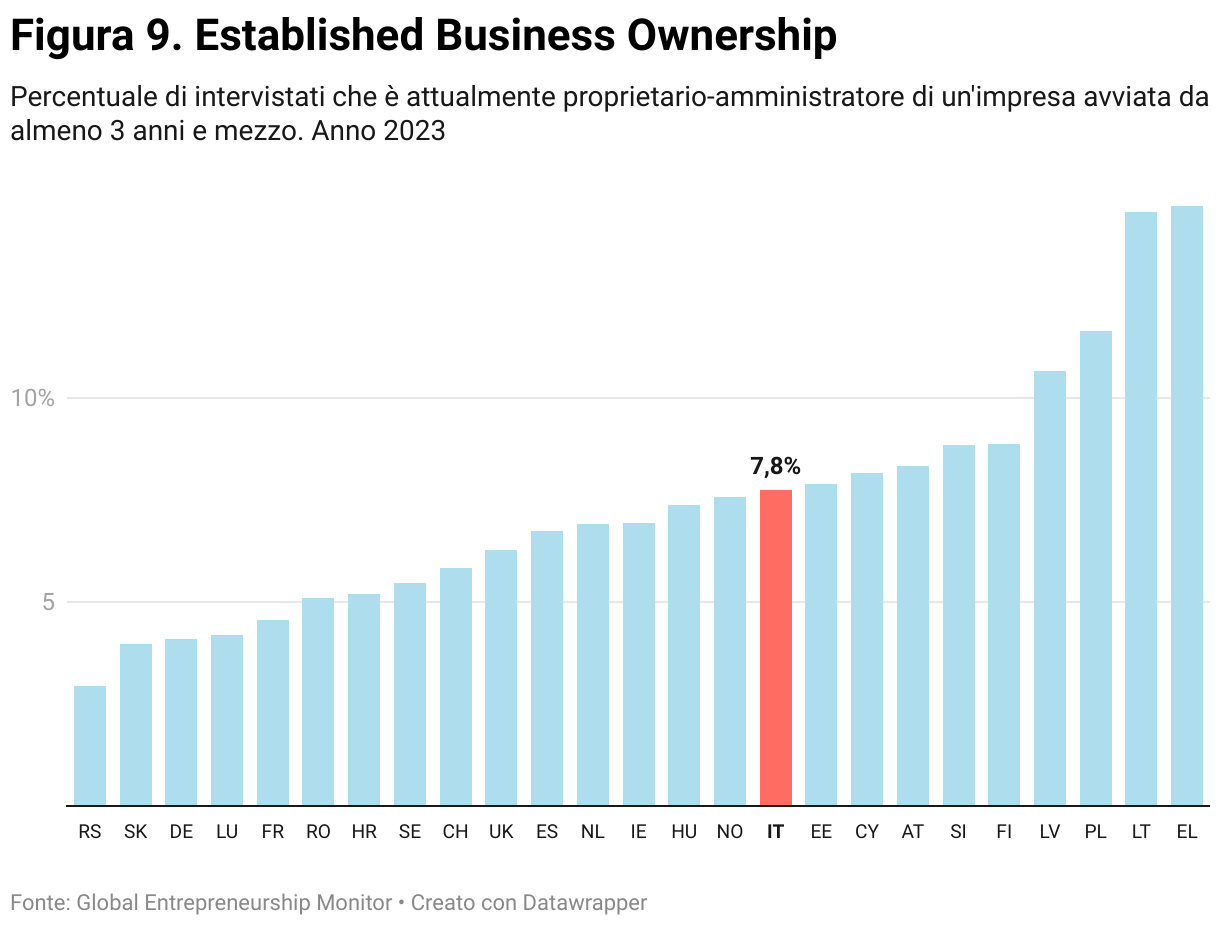

Established Business Ownership

L’indicatore Established Business Ownership rilevato dal Global Entrepreneurship Monitor (GEM) misura la percentuale di adulti che possiedono e gestiscono un’attività imprenditoriale operativa da almeno tre anni e mezzo. In Italia, questa quota si attesta al 7,8%, posizionandosi al di sopra di Paesi come la Germania (4,1%), la Francia (4,6%) e il Regno Unito (6,3%), ma al di sotto di Paesi come Polonia (11,6%), Lettonia (14,6%) e Grecia (14,7%), che registrano le quote più elevate. Rispetto ad altre economie avanzate, il dato italiano segnala una buona capacità del tessuto imprenditoriale di mantenere in vita le imprese nel tempo.

L’indicatore Established Business Ownership rilevato dal Global Entrepreneurship Monitor (GEM) misura la percentuale di adulti che possiedono e gestiscono un’attività imprenditoriale operativa da almeno tre anni e mezzo. In Italia, questa quota si attesta al 7,8%, posizionandosi al di sopra di Paesi come la Germania (4,1%), la Francia (4,6%) e il Regno Unito (6,3%), ma al di sotto di Paesi come Polonia (11,6%), Lettonia (14,6%) e Grecia (14,7%), che registrano le quote più elevate. Rispetto ad altre economie avanzate, il dato italiano segnala una buona capacità del tessuto imprenditoriale di mantenere in vita le imprese nel tempo.

10

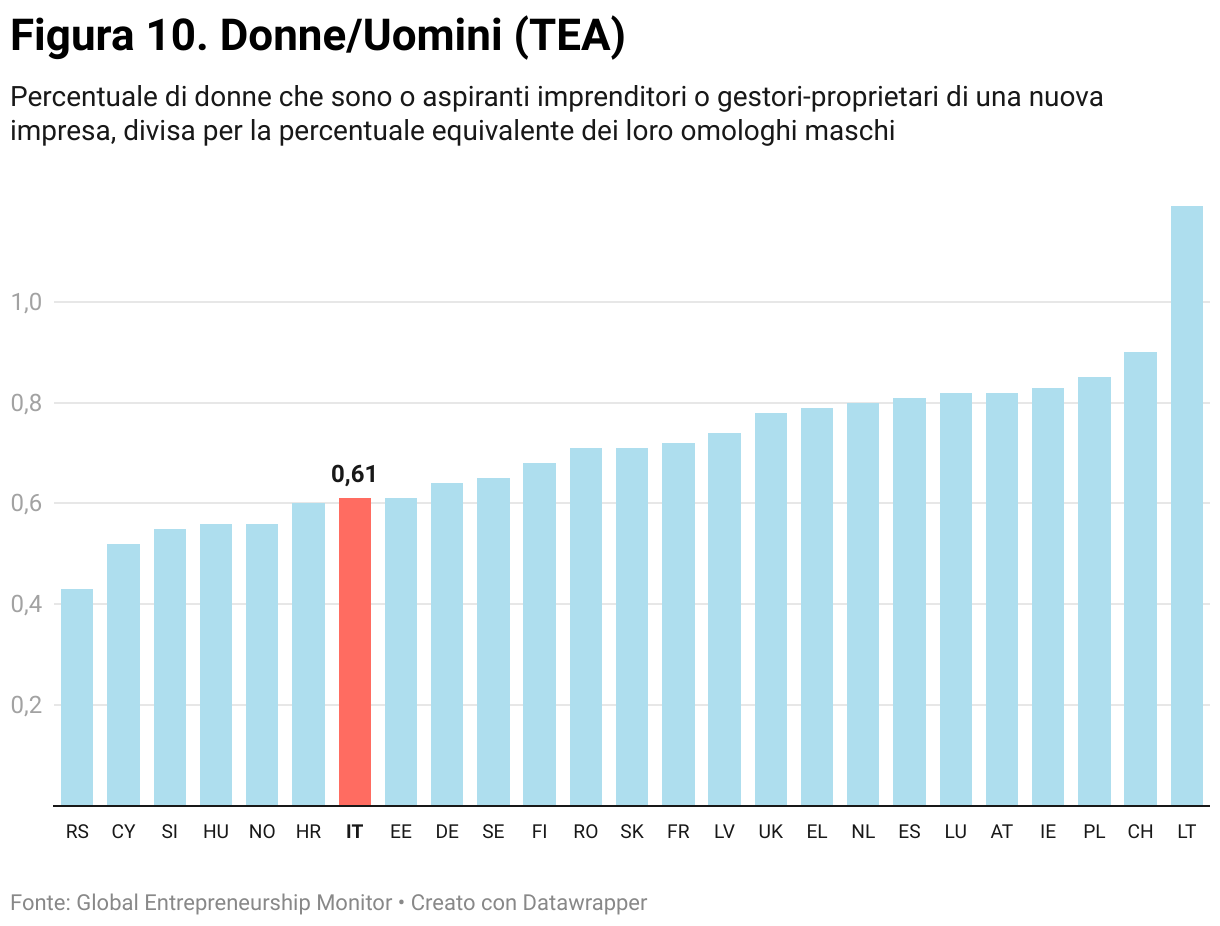

Donne/Uomini (TEA)

L’indicatore del Global Entrepreneurship Monitor (GEM) misura il rapporto tra la percentuale di donne e uomini che sono coinvolti in attività imprenditoriali in fase iniziale (Early Stage Activity), includendo sia aspiranti imprenditori sia gestori-proprietari di nuove imprese. In Italia, il valore si attesta a 0,61, segnalando una significativa disparità di genere nell’accesso e nella partecipazione all’imprenditoria. Questo dato colloca il Paese nella parte bassa della classifica europea, in linea con Estonia e Germania (0,61 e 0,64) e al di sotto di Paesi come Spagna (0,81), Paesi Bassi (0,80) e Irlanda (0,83), dove la presenza femminile nel mondo imprenditoriale è relativamente più equilibrata. Il divario più ampio si osserva in Serbia (0,43), mentre la Lituania rappresenta un’eccezione con un rapporto superiore all’unità (1,19), indicando una partecipazione femminile all’imprenditoria addirittura superiore a quella maschile.

L’indicatore del Global Entrepreneurship Monitor (GEM) misura il rapporto tra la percentuale di donne e uomini che sono coinvolti in attività imprenditoriali in fase iniziale (Early Stage Activity), includendo sia aspiranti imprenditori sia gestori-proprietari di nuove imprese. In Italia, il valore si attesta a 0,61, segnalando una significativa disparità di genere nell’accesso e nella partecipazione all’imprenditoria. Questo dato colloca il Paese nella parte bassa della classifica europea, in linea con Estonia e Germania (0,61 e 0,64) e al di sotto di Paesi come Spagna (0,81), Paesi Bassi (0,80) e Irlanda (0,83), dove la presenza femminile nel mondo imprenditoriale è relativamente più equilibrata. Il divario più ampio si osserva in Serbia (0,43), mentre la Lituania rappresenta un’eccezione con un rapporto superiore all’unità (1,19), indicando una partecipazione femminile all’imprenditoria addirittura superiore a quella maschile.

11

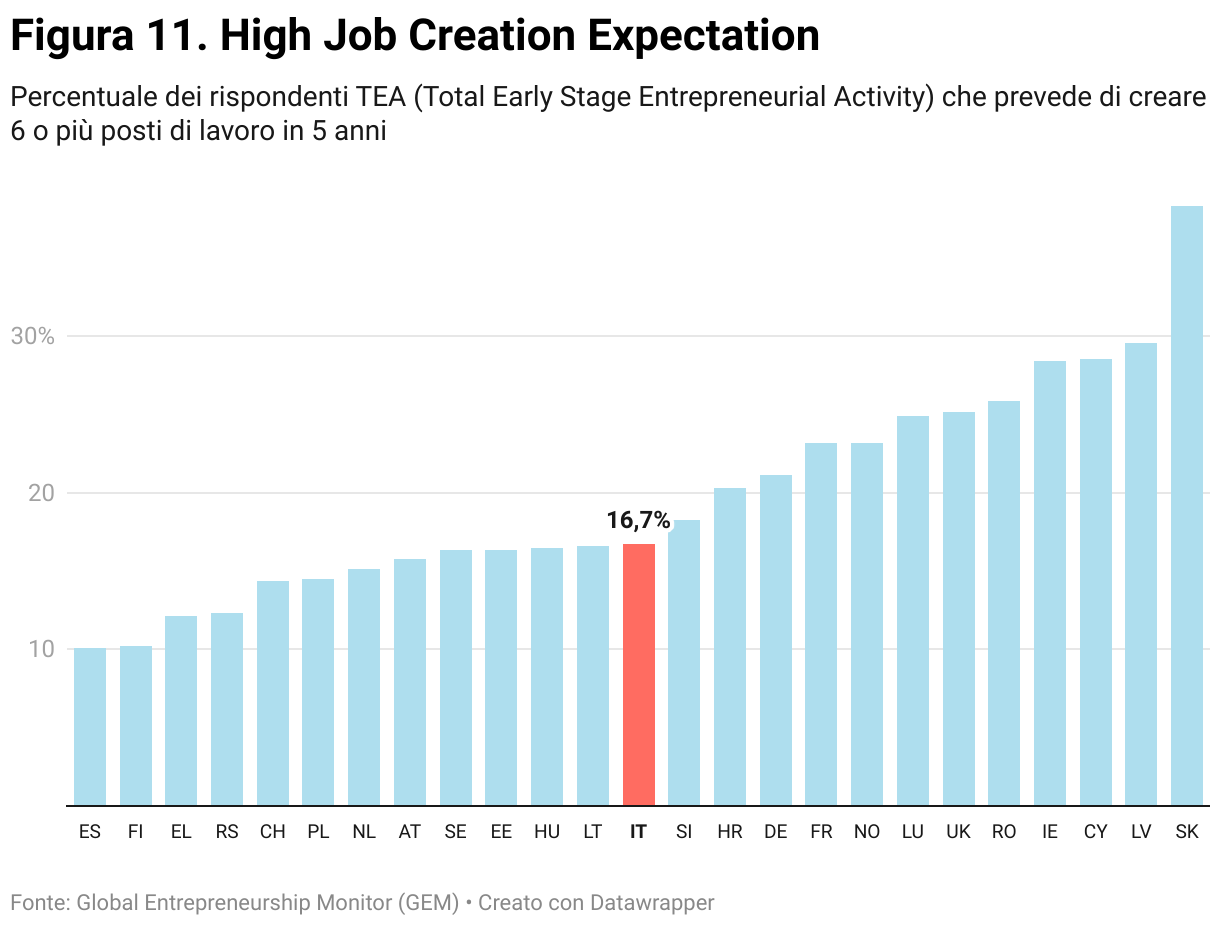

High Job Creation Expectation

L’indicatore del Global Entrepreneurship Monitor (GEM) misura la percentuale di imprenditori in fase iniziale (TEA – Total Early Stage Entrepreneurial Activity) che prevedono di creare almeno sei posti di lavoro nei prossimi cinque anni. In Italia, il valore si attesta al 16,7%, posizionando il Paese in una fascia intermedia rispetto agli altri Stati europei. Il dato è in linea con economie come la Lituania (16,6%) e l’Ungheria (16,5%), ma nettamente inferiore rispetto a Paesi simili all’Italia per dimensioni demografiche e economiche come Germania (21,7%) e Francia (23,2%).

Le economie europee con la più alta aspettativa di creazione di posti di lavoro tra gli imprenditori emergenti sono la Slovacchia (38,3%) e la Lettonia (29,6%), seguite da Irlanda (28,4%) e Cipro (28,5%). Al contrario, valori più contenuti si registrano in Spagna (10,1%) e Finlandia (10,2%).

Il posizionamento dell’Italia per questo indicatore suggerisce una realtà in cui il dinamismo imprenditoriale è presente, ma con margini di miglioramento in termini di ambizione e scalabilità delle nuove imprese.

L’indicatore del Global Entrepreneurship Monitor (GEM) misura la percentuale di imprenditori in fase iniziale (TEA – Total Early Stage Entrepreneurial Activity) che prevedono di creare almeno sei posti di lavoro nei prossimi cinque anni. In Italia, il valore si attesta al 16,7%, posizionando il Paese in una fascia intermedia rispetto agli altri Stati europei. Il dato è in linea con economie come la Lituania (16,6%) e l’Ungheria (16,5%), ma nettamente inferiore rispetto a Paesi simili all’Italia per dimensioni demografiche e economiche come Germania (21,7%) e Francia (23,2%).

Le economie europee con la più alta aspettativa di creazione di posti di lavoro tra gli imprenditori emergenti sono la Slovacchia (38,3%) e la Lettonia (29,6%), seguite da Irlanda (28,4%) e Cipro (28,5%). Al contrario, valori più contenuti si registrano in Spagna (10,1%) e Finlandia (10,2%).

Il posizionamento dell’Italia per questo indicatore suggerisce una realtà in cui il dinamismo imprenditoriale è presente, ma con margini di miglioramento in termini di ambizione e scalabilità delle nuove imprese.

12

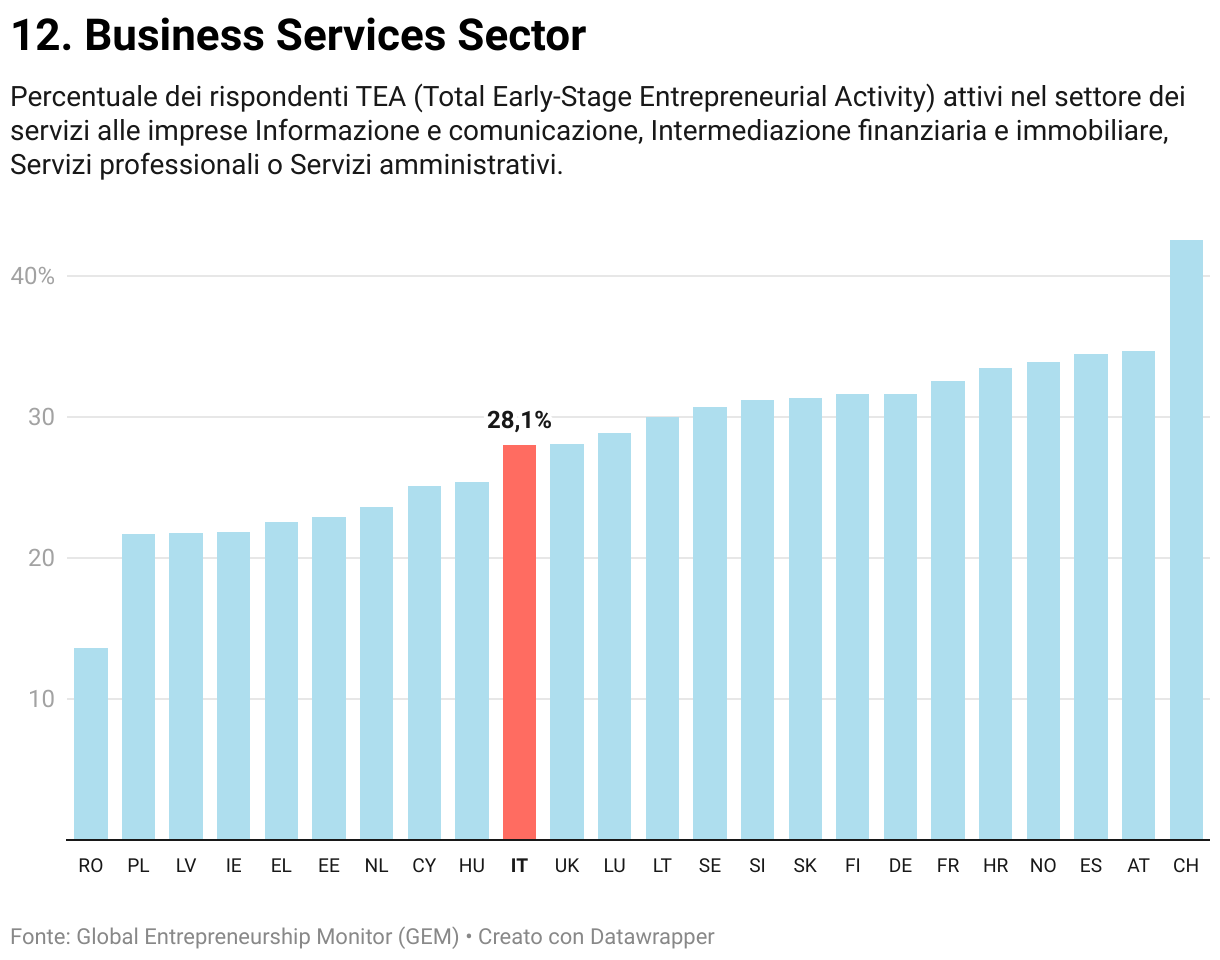

Business Services Sector

L’indicatore del Global Entrepreneurship Monitor (GEM) misura la percentuale di imprenditori in fase iniziale (TEA – Total Early-Stage Entrepreneurial Activity) attivi nei servizi alle imprese, comprendendo settori ad alto valore aggiunto come informazione e comunicazione, intermediazione finanziaria e immobiliare, servizi professionali e amministrativi. L’Italia registra un valore del 28,1%, posizionandosi in una fascia medio-alta nel panorama europeo, vicino a Paesi come il Regno Unito (28,1%) e Lussemburgo (28,9%), ma inferiore rispetto a Francia (32,6%), Germania (31,7%) e Finlandia (31,6%).

A guidare la classifica europea è la Svizzera, con un 42,6% degli imprenditori emergenti operanti nel settore dei servizi alle imprese, seguita da Austria (34,7%) e Spagna (34,5%).

L’indicatore del Global Entrepreneurship Monitor (GEM) misura la percentuale di imprenditori in fase iniziale (TEA – Total Early-Stage Entrepreneurial Activity) attivi nei servizi alle imprese, comprendendo settori ad alto valore aggiunto come informazione e comunicazione, intermediazione finanziaria e immobiliare, servizi professionali e amministrativi. L’Italia registra un valore del 28,1%, posizionandosi in una fascia medio-alta nel panorama europeo, vicino a Paesi come il Regno Unito (28,1%) e Lussemburgo (28,9%), ma inferiore rispetto a Francia (32,6%), Germania (31,7%) e Finlandia (31,6%).

A guidare la classifica europea è la Svizzera, con un 42,6% degli imprenditori emergenti operanti nel settore dei servizi alle imprese, seguita da Austria (34,7%) e Spagna (34,5%).

13

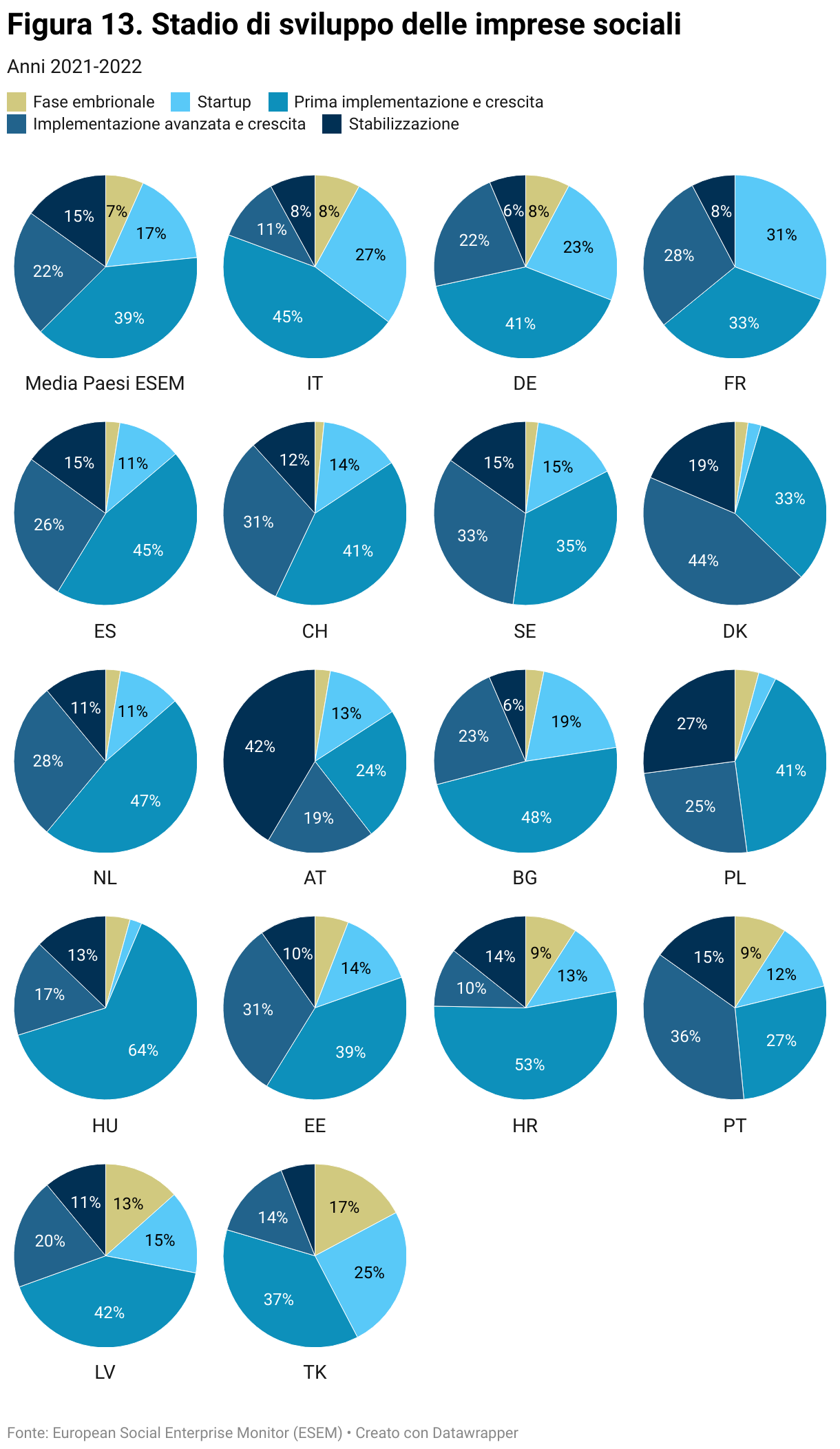

Stadio di sviluppo delle imprese sociali

L’indicatore, rilevato dall’European Social Enterprise Monitor (ESEM), analizza la distribuzione delle imprese sociali per diversi stadi progressivi di maturità: dalla fase embrionale (Seed), passando per Startup, Prima implementazione e crescita, Implementazione avanzata e crescita, fino alla fase di consolidamento (Steady).

L’Italia si distingue per una forte concentrazione nella fase di prima implementazione e crescita (45%), superando la media dei Paesi ESEM (39%) e collocandosi tra le economie con un ecosistema di imprese sociali in espansione. Tuttavia, presenta una quota particolarmente elevata di iniziative ancora in fase Startup (27%), la più alta tra i Paesi considerati, segnalando una forte dinamicità del settore ma anche una potenziale criticità legata alla stabilizzazione e al passaggio a stadi più maturi. La quota di imprese nella fase “steady”, ovvero quelle ormai consolidate, si attesta all’8%, inferiore alla media europea (15%), indicando una minore presenza di realtà nel settore dell’imprenditoria sociale stabilizzate nel tempo.

A confronto con altre economie, la Germania presenta una distribuzione più equilibrata, con una percentuale significativa nella fase di implementazione avanzata e crescita (22%) e un 6% di imprese sociali stabilizzate, mentre la Francia evidenzia una netta concentrazione tra Startup (31%) e implementazione avanzata e crescita (28%). La Spagna mostra invece un buon bilanciamento, con il 45% delle imprese sociali in fase di prima implementazione e crescita, ma una quota più alta rispetto all’Italia di imprese in fase avanzata (26% in implementazione avanzata e 15% in steady).

Particolarmente interessanti sono i dati di Paesi come Austria e Polonia, che registrano percentuali molto elevate di imprese sociali in fase di stabilizzazione (42% e 27% rispettivamente), suggerendo ecosistemi imprenditoriali più solidi e maturi. Al contrario, la Turchia evidenzia una forte prevalenza di imprese nelle fasi iniziali, con un 17% in Seed e un 25% in Startup, segnalando un settore ancora in via di sviluppo.

Il dato italiano riflette un ecosistema vivace e in espansione, ma ancora caratterizzato da un elevato grado di instabilità e un numero limitato di imprese sociali consolidate.

L’indicatore, rilevato dall’European Social Enterprise Monitor (ESEM), analizza la distribuzione delle imprese sociali per diversi stadi progressivi di maturità: dalla fase embrionale (Seed), passando per Startup, Prima implementazione e crescita, Implementazione avanzata e crescita, fino alla fase di consolidamento (Steady).

L’Italia si distingue per una forte concentrazione nella fase di prima implementazione e crescita (45%), superando la media dei Paesi ESEM (39%) e collocandosi tra le economie con un ecosistema di imprese sociali in espansione. Tuttavia, presenta una quota particolarmente elevata di iniziative ancora in fase Startup (27%), la più alta tra i Paesi considerati, segnalando una forte dinamicità del settore ma anche una potenziale criticità legata alla stabilizzazione e al passaggio a stadi più maturi. La quota di imprese nella fase “steady”, ovvero quelle ormai consolidate, si attesta all’8%, inferiore alla media europea (15%), indicando una minore presenza di realtà nel settore dell’imprenditoria sociale stabilizzate nel tempo.

A confronto con altre economie, la Germania presenta una distribuzione più equilibrata, con una percentuale significativa nella fase di implementazione avanzata e crescita (22%) e un 6% di imprese sociali stabilizzate, mentre la Francia evidenzia una netta concentrazione tra Startup (31%) e implementazione avanzata e crescita (28%). La Spagna mostra invece un buon bilanciamento, con il 45% delle imprese sociali in fase di prima implementazione e crescita, ma una quota più alta rispetto all’Italia di imprese in fase avanzata (26% in implementazione avanzata e 15% in steady).

Particolarmente interessanti sono i dati di Paesi come Austria e Polonia, che registrano percentuali molto elevate di imprese sociali in fase di stabilizzazione (42% e 27% rispettivamente), suggerendo ecosistemi imprenditoriali più solidi e maturi. Al contrario, la Turchia evidenzia una forte prevalenza di imprese nelle fasi iniziali, con un 17% in Seed e un 25% in Startup, segnalando un settore ancora in via di sviluppo.

Il dato italiano riflette un ecosistema vivace e in espansione, ma ancora caratterizzato da un elevato grado di instabilità e un numero limitato di imprese sociali consolidate.

14

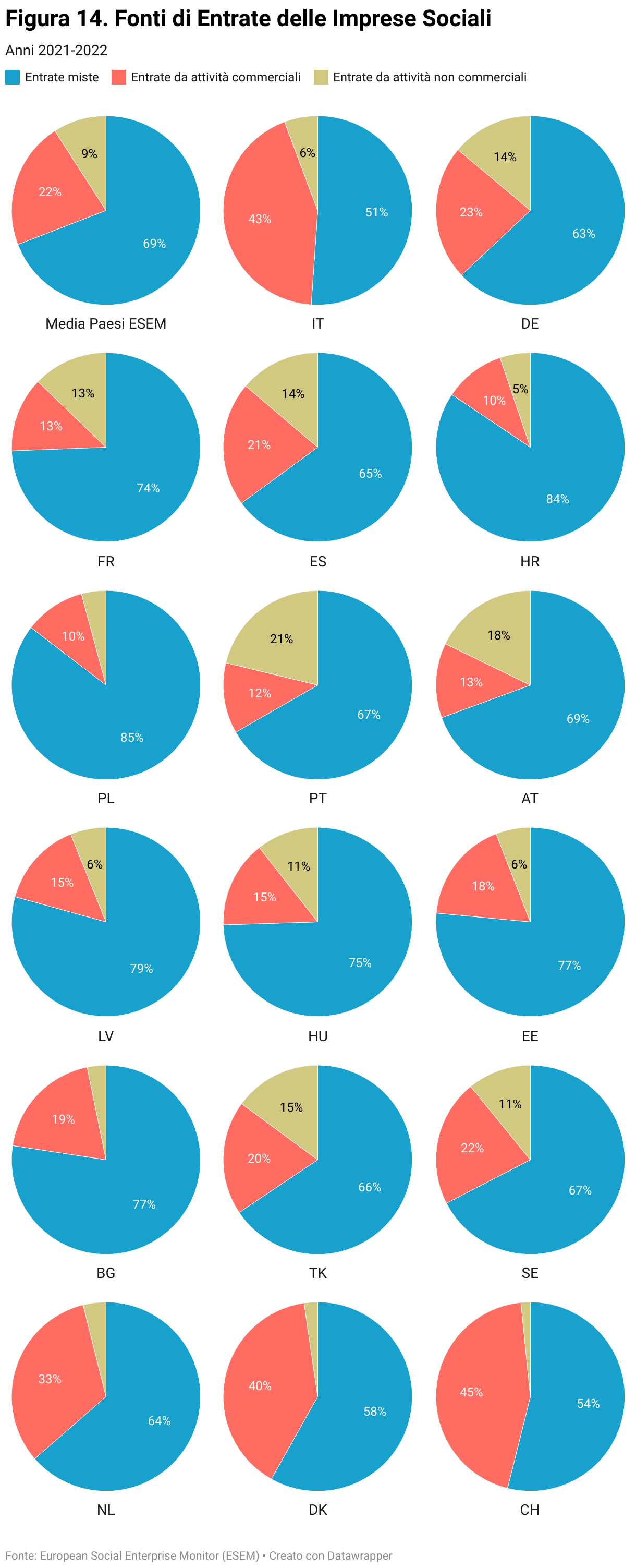

Fonti di Entrate delle Imprese Sociali

L’indicatore, rilevato dall’European Social Enterprise Monitor (ESEM), analizza la distribuzione delle fonti di finanziamento del settore, distinguendo tra entrate da attività commerciali (vendita di beni e servizi), entrate miste (un mix tra fonti commerciali e non commerciali, come sovvenzioni o donazioni) ed entrate da attività non commerciali (principalmente finanziamenti pubblici, donazioni e contributi filantropici).

L’Italia si distingue per una quota elevata di imprese sociali che si sostengono prevalentemente tramite attività commerciali (43,2%), un valore nettamente superiore alla media dei Paesi ESEM (21,8%) e tra i più alti in Europa, insieme alla Svizzera (44,5%) e alla Danimarca (39,5%). Questo dato suggerisce un ecosistema imprenditoriale sociale italiano caratterizzato da una maggiore indipendenza da finanziamenti pubblici e donazioni, caratterizzato da modelli di business autosufficienti e sostenibili nel mercato.

La quota di imprese con entrate miste, ovvero quelle che combinano entrate commerciali con altre fonti di finanziamento, è pari al 51,1%, nettamente inferiore rispetto alla media europea (69,2%). Le entrate da attività non commerciali rappresentano solo il 5,7% del totale, un valore significativamente inferiore rispetto alla media europea (9,1%) e rispetto a Paesi come il Portogallo (21,2%) e l’Austria (17,8%), dove il sostegno pubblico e filantropico gioca un ruolo più rilevante nel finanziamento delle imprese sociali.

A confronto, nei principali Paesi paragonabili all’Italia per dimensioni demografiche ed economica come Francia, Spagna e Germania si osserva modello di imprenditoria sociale maggiormente improntato da un’elevata dipendenza dalle entrate miste (74,4%, 65% e 63% rispettivamente), mentre la quota di entrate proveniente esclusivamente da attività non commerciali si attesta in tutti e tre i Paesi tra il 13% e il 14%.

La Svizzera e la Danimarca, con quote molto elevate di entrate da attività commerciali (44,5% e 39,5%), mostrano un ecosistema di imprese sociali fortemente orientato al mercato, con un basso livello di dipendenza da fonti non commerciali (1,6% e 2,3% rispettivamente). Al contrario, Paesi come il Portogallo e l’Austria mantengono una componente più significativa di entrate non commerciali (21,2% e 17,8%), segnalando una maggiore rilevanza del supporto pubblico e filantropico nel finanziamento delle imprese sociali.

L’indicatore, rilevato dall’European Social Enterprise Monitor (ESEM), analizza la distribuzione delle fonti di finanziamento del settore, distinguendo tra entrate da attività commerciali (vendita di beni e servizi), entrate miste (un mix tra fonti commerciali e non commerciali, come sovvenzioni o donazioni) ed entrate da attività non commerciali (principalmente finanziamenti pubblici, donazioni e contributi filantropici).

L’Italia si distingue per una quota elevata di imprese sociali che si sostengono prevalentemente tramite attività commerciali (43,2%), un valore nettamente superiore alla media dei Paesi ESEM (21,8%) e tra i più alti in Europa, insieme alla Svizzera (44,5%) e alla Danimarca (39,5%). Questo dato suggerisce un ecosistema imprenditoriale sociale italiano caratterizzato da una maggiore indipendenza da finanziamenti pubblici e donazioni, caratterizzato da modelli di business autosufficienti e sostenibili nel mercato.

La quota di imprese con entrate miste, ovvero quelle che combinano entrate commerciali con altre fonti di finanziamento, è pari al 51,1%, nettamente inferiore rispetto alla media europea (69,2%). Le entrate da attività non commerciali rappresentano solo il 5,7% del totale, un valore significativamente inferiore rispetto alla media europea (9,1%) e rispetto a Paesi come il Portogallo (21,2%) e l’Austria (17,8%), dove il sostegno pubblico e filantropico gioca un ruolo più rilevante nel finanziamento delle imprese sociali.

A confronto, nei principali Paesi paragonabili all’Italia per dimensioni demografiche ed economica come Francia, Spagna e Germania si osserva modello di imprenditoria sociale maggiormente improntato da un’elevata dipendenza dalle entrate miste (74,4%, 65% e 63% rispettivamente), mentre la quota di entrate proveniente esclusivamente da attività non commerciali si attesta in tutti e tre i Paesi tra il 13% e il 14%.

La Svizzera e la Danimarca, con quote molto elevate di entrate da attività commerciali (44,5% e 39,5%), mostrano un ecosistema di imprese sociali fortemente orientato al mercato, con un basso livello di dipendenza da fonti non commerciali (1,6% e 2,3% rispettivamente). Al contrario, Paesi come il Portogallo e l’Austria mantengono una componente più significativa di entrate non commerciali (21,2% e 17,8%), segnalando una maggiore rilevanza del supporto pubblico e filantropico nel finanziamento delle imprese sociali.

15

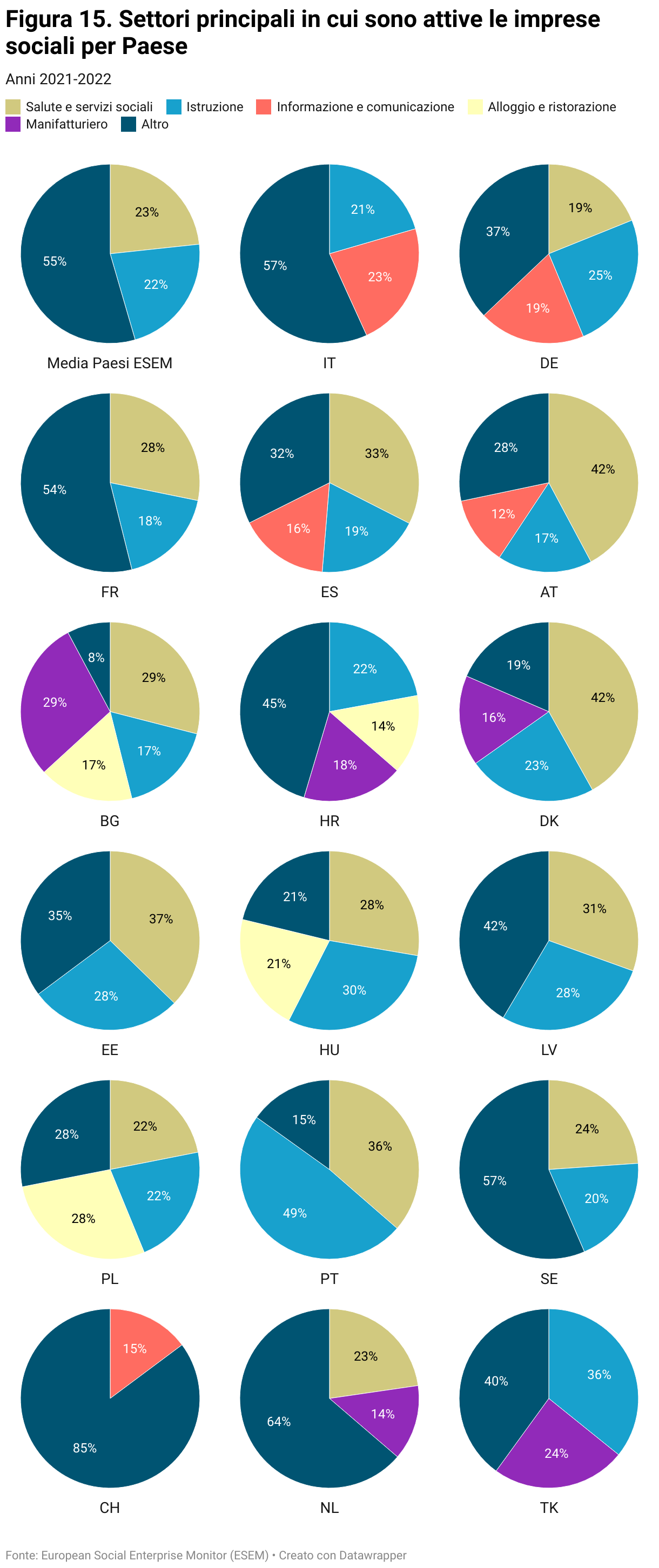

Settori principali in cui sono attive le imprese sociali per Paese

La figura riporta la distribuzione delle imprese sociali nei principali settori economici come rilevato dall’European Social Enterprise Monitor (ESEM).

L’Italia si caratterizza per una distribuzione settoriale simile alla media dei Paesi ESEM, con un peso significativo nel settore dell’istruzione (20,5%) e un’alta concentrazione in altre attività economiche (56,8%), segnalando una forte diversificazione delle imprese sociali italiane rispetto a modelli più settorializzati di altri Paesi. Il settore relativo a informazione e comunicazione incide per il 22,7%, un valore superiore alla media europea, indicando una propensione dell’impresa sociale italiana verso la digitalizzazione e i servizi innovativi.

A confronto, in Germania e Francia emerge un modello più orientato al settore socio-sanitario, con una quota rispettivamente del 18,9% e 28,2%, mentre la Spagna (32,5%) e soprattutto l’Austria (42,2%) registrano livelli molto elevati di attività in questo ambito, segnalando un ruolo rilevante delle imprese sociali nella fornitura di servizi di welfare.

L’istruzione rappresenta un settore strategico per l’imprenditoria sociale in diversi Paesi, con una quota particolarmente elevata in Portogallo (48,5%), Estonia (27,5%) e Ungheria (29,8%), mentre in Italia e Germania i valori sono più allineati alla media europea. Il settore manifatturiero, invece, ha un peso significativo solo in alcuni Paesi, come la Turchia (24,2%) e la Bulgaria (29%), mentre in molti altri Stati non rientra tra i principali ambiti di attività.

Nel complesso, l’Italia, con una combinazione di presenza nell’istruzione, nell’informazione e comunicazione e in settori diversificati, si colloca in una posizione intermedia tra modelli più specializzati, come quelli di Austria e Spagna nel socio-sanitario, e quelli più variegati di Svizzera e Paesi Bassi.

La figura riporta la distribuzione delle imprese sociali nei principali settori economici come rilevato dall’European Social Enterprise Monitor (ESEM).

L’Italia si caratterizza per una distribuzione settoriale simile alla media dei Paesi ESEM, con un peso significativo nel settore dell’istruzione (20,5%) e un’alta concentrazione in altre attività economiche (56,8%), segnalando una forte diversificazione delle imprese sociali italiane rispetto a modelli più settorializzati di altri Paesi. Il settore relativo a informazione e comunicazione incide per il 22,7%, un valore superiore alla media europea, indicando una propensione dell’impresa sociale italiana verso la digitalizzazione e i servizi innovativi.

A confronto, in Germania e Francia emerge un modello più orientato al settore socio-sanitario, con una quota rispettivamente del 18,9% e 28,2%, mentre la Spagna (32,5%) e soprattutto l’Austria (42,2%) registrano livelli molto elevati di attività in questo ambito, segnalando un ruolo rilevante delle imprese sociali nella fornitura di servizi di welfare.

L’istruzione rappresenta un settore strategico per l’imprenditoria sociale in diversi Paesi, con una quota particolarmente elevata in Portogallo (48,5%), Estonia (27,5%) e Ungheria (29,8%), mentre in Italia e Germania i valori sono più allineati alla media europea. Il settore manifatturiero, invece, ha un peso significativo solo in alcuni Paesi, come la Turchia (24,2%) e la Bulgaria (29%), mentre in molti altri Stati non rientra tra i principali ambiti di attività.

Nel complesso, l’Italia, con una combinazione di presenza nell’istruzione, nell’informazione e comunicazione e in settori diversificati, si colloca in una posizione intermedia tra modelli più specializzati, come quelli di Austria e Spagna nel socio-sanitario, e quelli più variegati di Svizzera e Paesi Bassi.

16

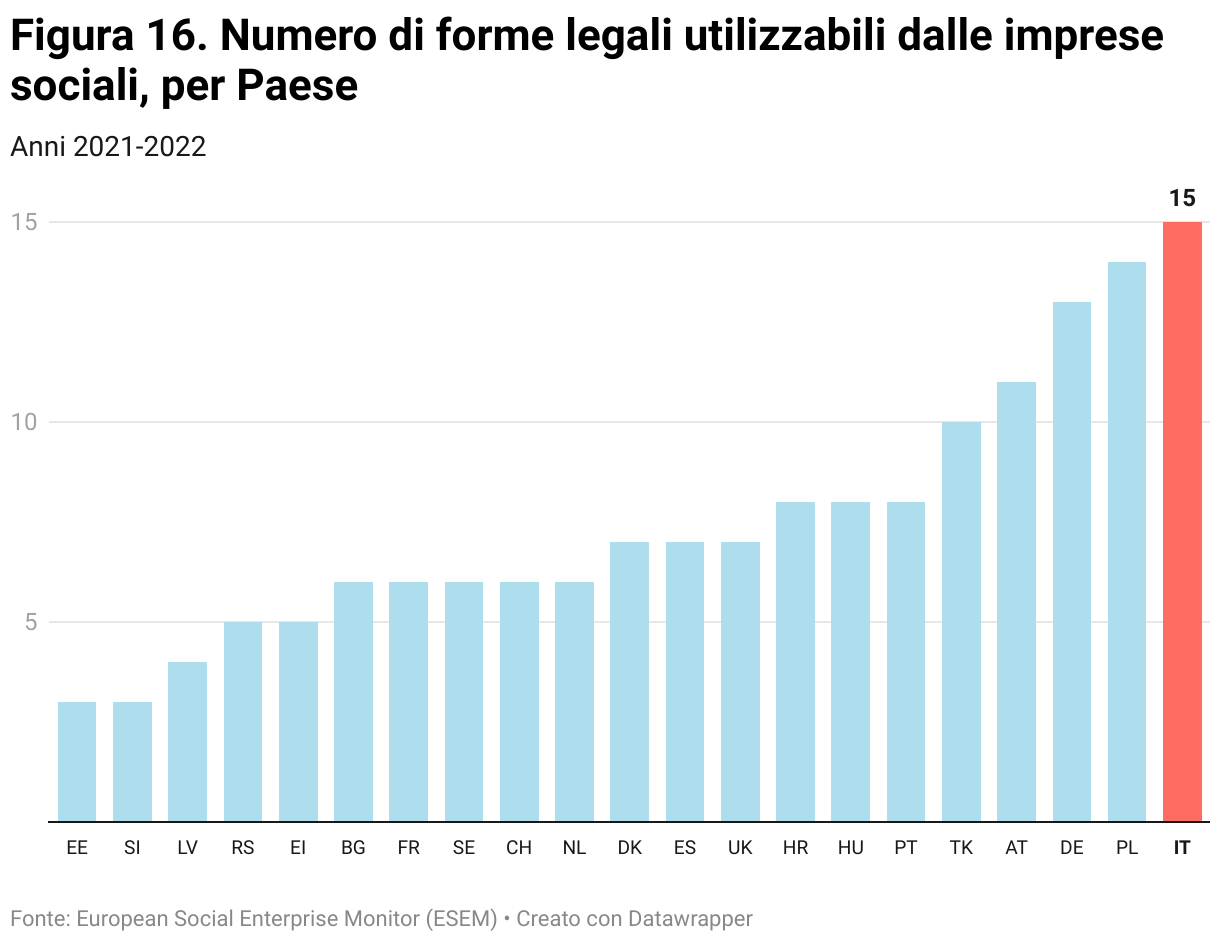

Numero di forme legali utilizzabili dalle imprese sociali, per Paese

La figura offre una panoramica sulla flessibilità normativa dei diversi Paesi europei nel riconoscere e regolamentare le imprese sociali, come rilevato dall’European Social Enterprise Monitor (ESEM). L’Italia emerge come il Paese con il maggior numero di forme giuridiche disponibili (15), seguita da Polonia (14) e Germania (13).

La maggior parte degli Stati europei si attesta su un numero inferiore, generalmente tra le 6 e le 8 forme giuridiche. In particolare, Portogallo, Ungheria e Croazia dispongono di 8 forme legali, in Spagna, Regno Unito e Danimarca il numero si ferma a 7, mentre Svizzera, Francia, Svezia e Paesi Bassi dispongono di 6 forme giuridiche. Ai livelli più bassi della graduatoria si collocano Estonia e Slovenia, con sole 3 forme legali disponibili.

Un numero elevato di forme legali disponibili può costituire un elemento di ricchezza, indicando una maggiore flessibilità e adattabilità del sistema giuridico nazionale alle specificità delle imprese sociali e alle diverse esigenze imprenditoriali nel settore sociale. Tuttavia, al contempo, un numero elevato di forme legali potrebbe generare maggiore complessità amministrativa e regolatoria.

La figura offre una panoramica sulla flessibilità normativa dei diversi Paesi europei nel riconoscere e regolamentare le imprese sociali, come rilevato dall’European Social Enterprise Monitor (ESEM). L’Italia emerge come il Paese con il maggior numero di forme giuridiche disponibili (15), seguita da Polonia (14) e Germania (13).

La maggior parte degli Stati europei si attesta su un numero inferiore, generalmente tra le 6 e le 8 forme giuridiche. In particolare, Portogallo, Ungheria e Croazia dispongono di 8 forme legali, in Spagna, Regno Unito e Danimarca il numero si ferma a 7, mentre Svizzera, Francia, Svezia e Paesi Bassi dispongono di 6 forme giuridiche. Ai livelli più bassi della graduatoria si collocano Estonia e Slovenia, con sole 3 forme legali disponibili.

Un numero elevato di forme legali disponibili può costituire un elemento di ricchezza, indicando una maggiore flessibilità e adattabilità del sistema giuridico nazionale alle specificità delle imprese sociali e alle diverse esigenze imprenditoriali nel settore sociale. Tuttavia, al contempo, un numero elevato di forme legali potrebbe generare maggiore complessità amministrativa e regolatoria.

17

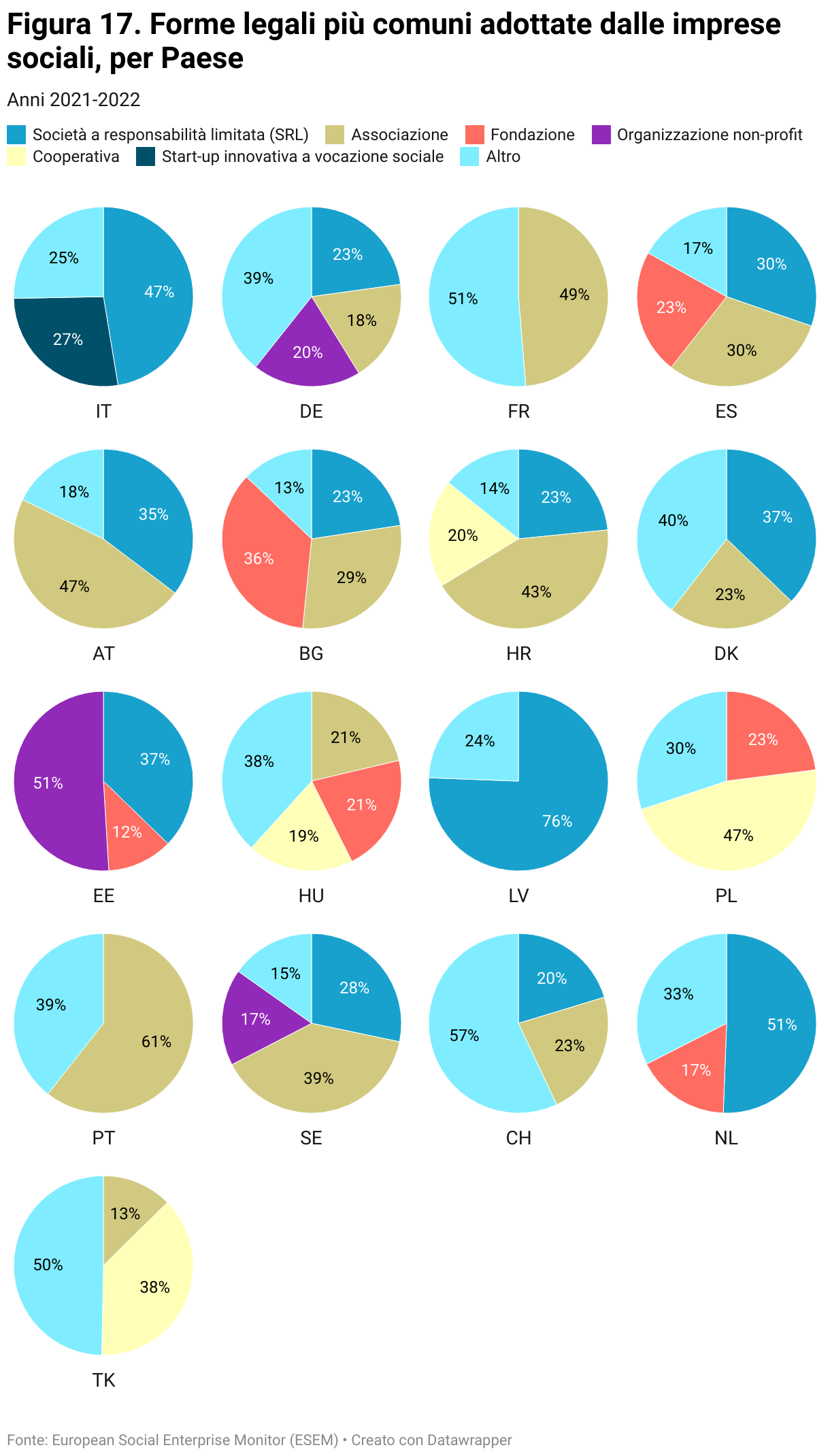

Forme legali più comuni adottate dalle imprese sociali, per Paese

La figura evidenzia la varietà delle configurazioni giuridiche più comuni adottate dalle imprese sociali nei diversi Paesi europei monitorati dall’European Social Enterprise Monitor (ESEM), riflettendo le specificità normative e culturali di ciascun contesto nazionale.

In Italia, la Società a Responsabilità Limitata (SRL) rappresenta la forma giuridica più diffusa tra le imprese sociali, adottata dal 47% degli operatori del settore. È significativa anche la quota delle Start-up innovative a vocazione sociale (27%), un modello unico nel panorama europeo, mentre il 25% delle imprese sociali italiane si inquadra in altre forme giuridiche.

In Germania, le imprese sociali mostrano una distribuzione più diversificata: il 39% adotta forme giuridiche classificate come “altro”, mentre il 23% sceglie la SRL, il 20% si configura come organizzazione non-profit, e il 18% opera sotto forma di associazione.

La Francia si distingue per un’elevata prevalenza delle associazioni (49%), mentre il restante 51% delle imprese sociali utilizza altre forme giuridiche. In Spagna, la SRL e l’associazione risultano le due configurazioni più comuni, entrambe adottate dal 30% degli operatori del settore.

Tra gli altri Paesi, emerge la rilevanza delle cooperative in Polonia (47%) e Turchia (38%), così come il ricorso alle fondazioni in Bulgaria (36%), Spagna (23%) e Polonia (23%).

La figura evidenzia la varietà delle configurazioni giuridiche più comuni adottate dalle imprese sociali nei diversi Paesi europei monitorati dall’European Social Enterprise Monitor (ESEM), riflettendo le specificità normative e culturali di ciascun contesto nazionale.

In Italia, la Società a Responsabilità Limitata (SRL) rappresenta la forma giuridica più diffusa tra le imprese sociali, adottata dal 47% degli operatori del settore. È significativa anche la quota delle Start-up innovative a vocazione sociale (27%), un modello unico nel panorama europeo, mentre il 25% delle imprese sociali italiane si inquadra in altre forme giuridiche.

In Germania, le imprese sociali mostrano una distribuzione più diversificata: il 39% adotta forme giuridiche classificate come “altro”, mentre il 23% sceglie la SRL, il 20% si configura come organizzazione non-profit, e il 18% opera sotto forma di associazione.

La Francia si distingue per un’elevata prevalenza delle associazioni (49%), mentre il restante 51% delle imprese sociali utilizza altre forme giuridiche. In Spagna, la SRL e l’associazione risultano le due configurazioni più comuni, entrambe adottate dal 30% degli operatori del settore.

Tra gli altri Paesi, emerge la rilevanza delle cooperative in Polonia (47%) e Turchia (38%), così come il ricorso alle fondazioni in Bulgaria (36%), Spagna (23%) e Polonia (23%).

18

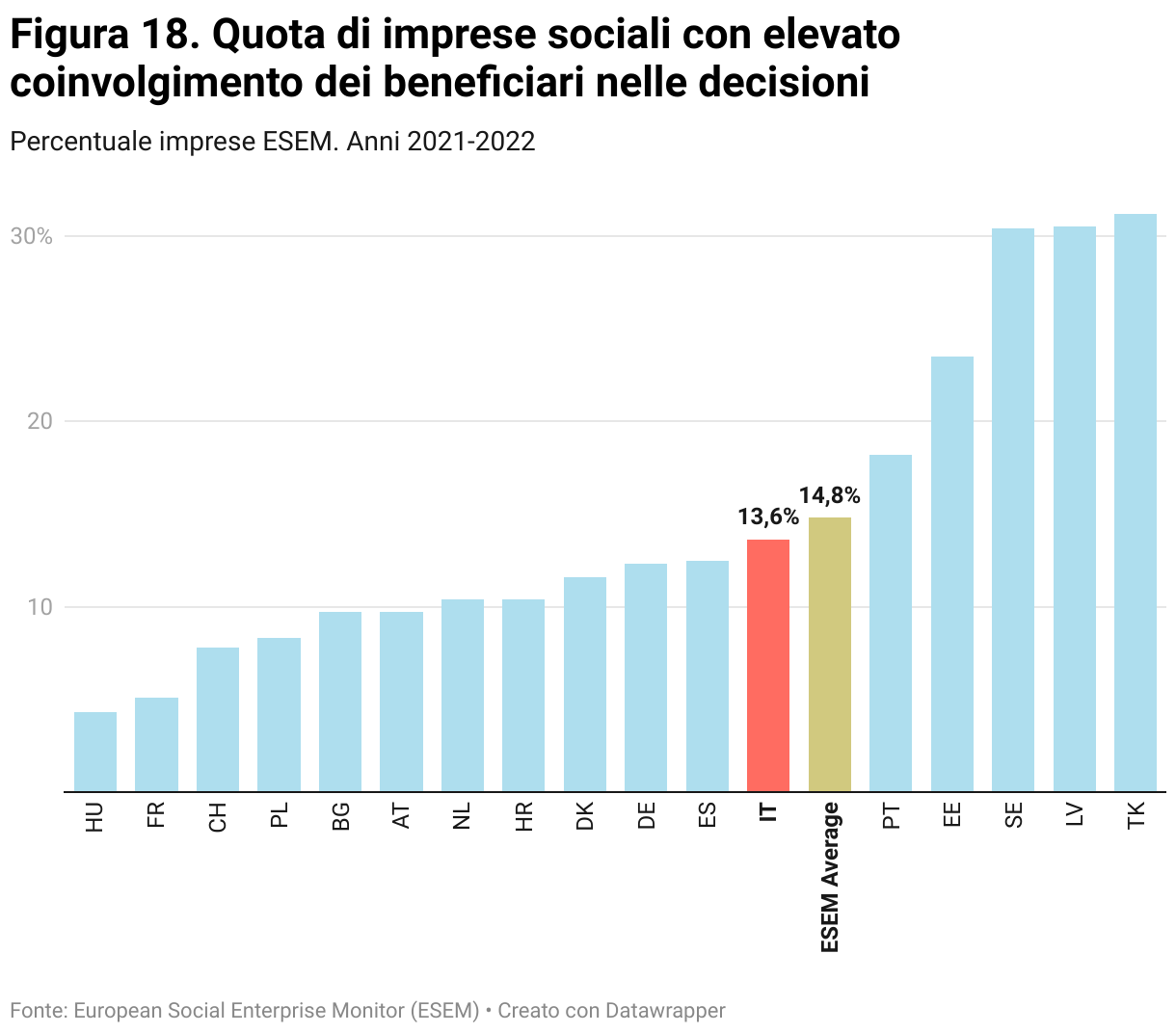

Quota di imprese sociali con elevato coinvolgimento dei beneficiari nelle decisioni

L’indicatore, rilevato dall’European Social Enterprise Monitor (ESEM), misura la percentuale di imprese sociali che adottano pratiche decisionali inclusive, coinvolgendo attivamente i beneficiari nelle scelte strategiche e operative.

l’Italia si colloca poco al di sotto della media dei Paesi ESEM (14,8%), con il 13,6% delle imprese sociali che dichiarano un forte coinvolgimento dei beneficiari. Il dato italiano è leggermente superiore rispetto a quanto osservato in Spagna (12,5%) e Germania (12,3%), mentre è più del doppio rispetto alla corrispondente quota in Francia (5,1%) che si colloca tra i Paesi europei dove il coinvolgimento dei beneficiari nelle decisioni aziendali è meno diffuso. Al contrario, la Turchia registra la quota più elevata (31,2%) di imprese sociali che dichiarano un coinvolgimento significativo dei beneficiari nei processi decisionali, seguita a breve distanza da Lettonia (30,5%) e Svezia (30,4%).

Questi dati riflettono approcci differenti alla governance delle imprese sociali, con alcuni Paesi che adottano modelli più partecipativi e altri in cui le decisioni strategiche rimangono maggiormente centralizzate.

L’indicatore, rilevato dall’European Social Enterprise Monitor (ESEM), misura la percentuale di imprese sociali che adottano pratiche decisionali inclusive, coinvolgendo attivamente i beneficiari nelle scelte strategiche e operative.

l’Italia si colloca poco al di sotto della media dei Paesi ESEM (14,8%), con il 13,6% delle imprese sociali che dichiarano un forte coinvolgimento dei beneficiari. Il dato italiano è leggermente superiore rispetto a quanto osservato in Spagna (12,5%) e Germania (12,3%), mentre è più del doppio rispetto alla corrispondente quota in Francia (5,1%) che si colloca tra i Paesi europei dove il coinvolgimento dei beneficiari nelle decisioni aziendali è meno diffuso. Al contrario, la Turchia registra la quota più elevata (31,2%) di imprese sociali che dichiarano un coinvolgimento significativo dei beneficiari nei processi decisionali, seguita a breve distanza da Lettonia (30,5%) e Svezia (30,4%).

Questi dati riflettono approcci differenti alla governance delle imprese sociali, con alcuni Paesi che adottano modelli più partecipativi e altri in cui le decisioni strategiche rimangono maggiormente centralizzate.

19

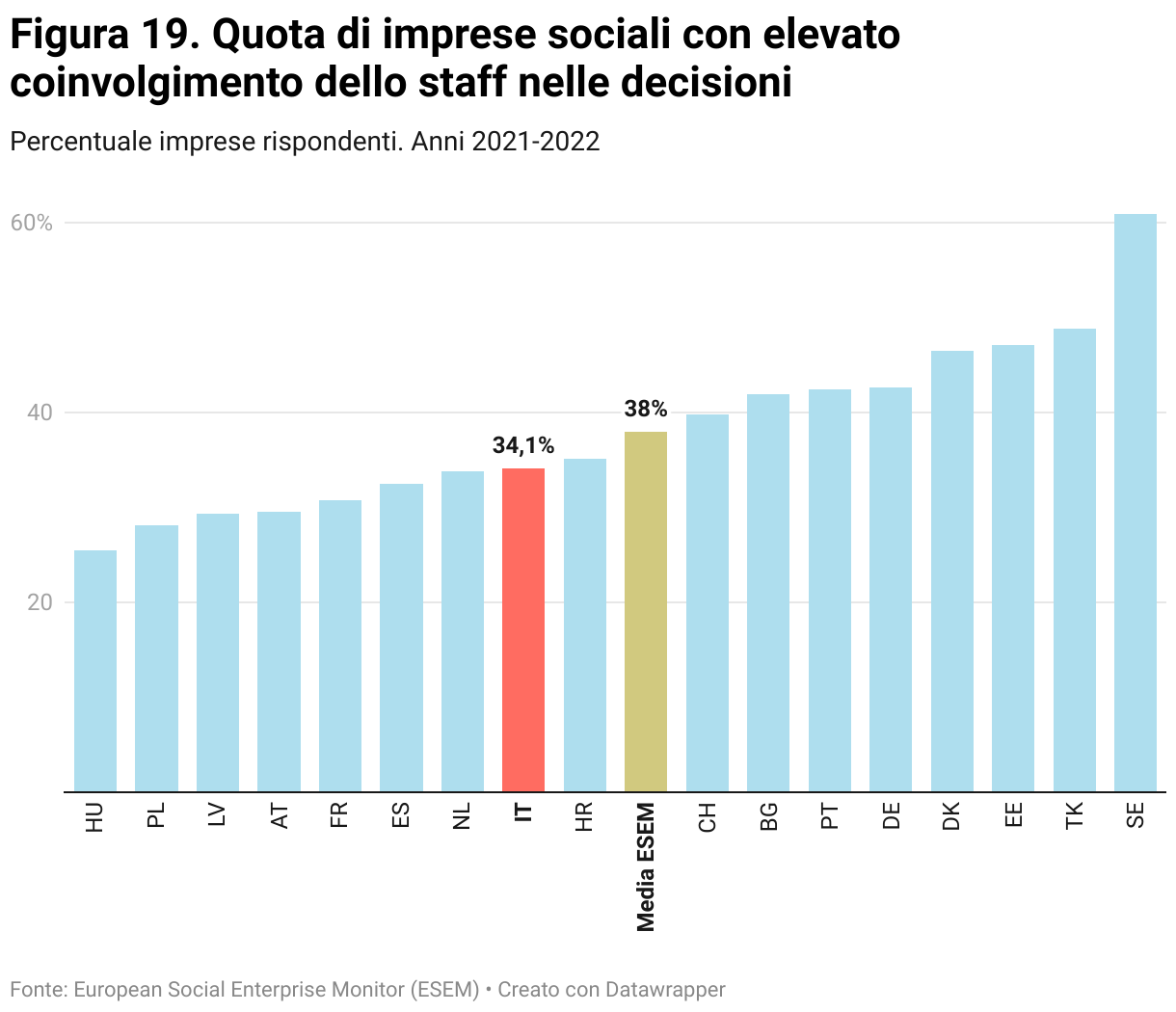

Quota di imprese sociali con elevato coinvolgimento dello staff nelle decisioni

La figura mette in evidenza il grado di partecipazione dei dipendenti nei processi decisionali all’interno delle imprese sociali nei diversi Paesi europei, come rilevato dall’European Social Enterprise Monitor (ESEM).

L’Italia, con il 34,1% delle imprese che coinvolge lo staff nei processi decisionali, si colloca poco al di sotto della media ESEM (38%), un dato nettamente inferiore rispetto a quanto osservato in Germania (42,6%), ma leggermente superiore rispetto alla corrispettiva quota in Spagna (32,5%) e Francia (30,8%).

La Svezia si distingue per la quota più elevata di imprese che coinvolgono lo staff nei processi decisionali (60,9%), seguita da Turchia (48,8%) e Estonia (47,1%), indicando un forte orientamento a modelli di governance partecipativi, mentre i livelli più bassi di coinvolgimento emergono in, Austria (29,5%), Lettonia (29,3%), Polonia (28,1%) e Ungheria (25,5%), evidenziando modelli organizzativi più gerarchici e meno partecipativi in questi contesti.

La figura mette in evidenza il grado di partecipazione dei dipendenti nei processi decisionali all’interno delle imprese sociali nei diversi Paesi europei, come rilevato dall’European Social Enterprise Monitor (ESEM).

L’Italia, con il 34,1% delle imprese che coinvolge lo staff nei processi decisionali, si colloca poco al di sotto della media ESEM (38%), un dato nettamente inferiore rispetto a quanto osservato in Germania (42,6%), ma leggermente superiore rispetto alla corrispettiva quota in Spagna (32,5%) e Francia (30,8%).

La Svezia si distingue per la quota più elevata di imprese che coinvolgono lo staff nei processi decisionali (60,9%), seguita da Turchia (48,8%) e Estonia (47,1%), indicando un forte orientamento a modelli di governance partecipativi, mentre i livelli più bassi di coinvolgimento emergono in, Austria (29,5%), Lettonia (29,3%), Polonia (28,1%) e Ungheria (25,5%), evidenziando modelli organizzativi più gerarchici e meno partecipativi in questi contesti.

20

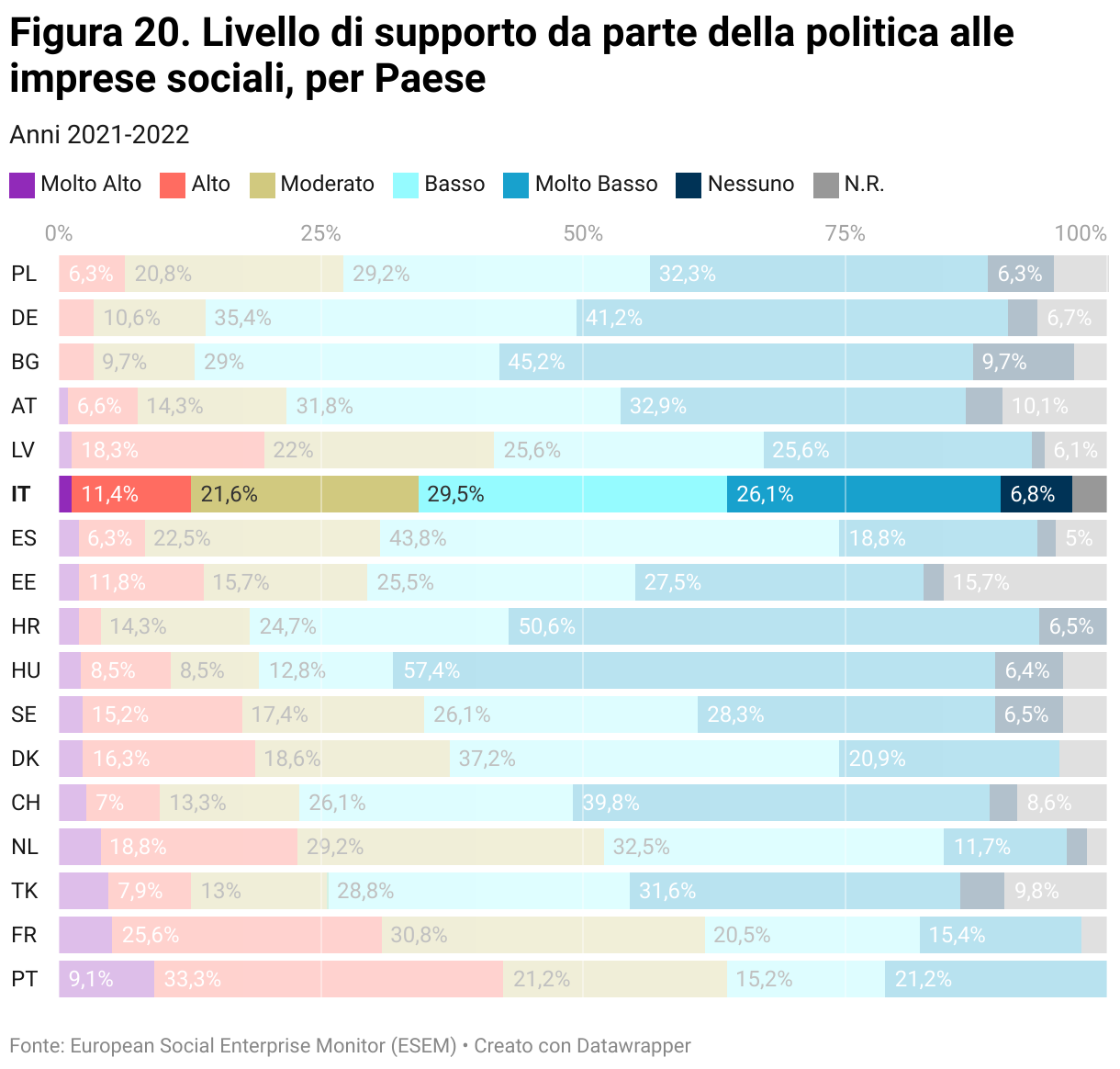

Livello di supporto da parte della politica alle imprese sociali, per Paese

L’indicatore rilevato dall’European Social Enterprise Monitor (ESEM) evidenzia come in Italia il livello di supporto da parte della politica alle imprese sociali percepito sia prevalentemente basso, con il 29,5% delle imprese che riporta una valutazione insufficiente e il 26,1% che lo considera molto basso, mentre solo l’1,2% ritiene che sia molto alto a cui si somma l’11,4% che lo giudica alto.

L’Italia si colloca in una posizione intermedia rispetto ai principali Paesi europei con economie e dimensioni demografiche comparabili. Anche in Germania il quadro appare simile a quello italiano, sebbene con una quota leggermente inferiore di imprese che percepiscono il supporto come molto basso (41,2%), ma con un livello di soddisfazione altrettanto limitato, visto che solo il 3,3% lo valuta alto e nessuna impresa lo ritiene molto alto. In Francia la percezione del supporto politico risulta più favorevole, con il 5,1% delle imprese che lo valuta molto alto e il 25,6% alto, mentre il 30,8% lo considera moderato e solo il 15,4% lo giudica molto basso. La Spagna mostra una distribuzione più vicina a quella italiana, con il 43,8% delle imprese che considera il supporto politico basso e il 22,5% che lo definisce moderato, mentre in Svizzera la percezione è ancora più critica, con il 39,8% che giudica il supporto molto basso e il 26,1% basso, segnando una diffusa insoddisfazione nel contesto elvetico.

Al contrario, il Portogallo si distingue come il Paese con la valutazione più positiva tra quelli considerati, con il 9,1% delle imprese che reputa il supporto molto alto e il 33,3% che lo valuta alto, segnalando un ambiente istituzionale più favorevole allo sviluppo delle imprese sociali.

Nel complesso, emerge un quadro in cui le principali economie europee, inclusa l’Italia, registrano una percezione del supporto politico prevalentemente insufficiente o moderata, con differenze marginali tra loro, mentre il Portogallo rappresenta un’eccezione con un livello di soddisfazione nettamente superiore.

L’indicatore rilevato dall’European Social Enterprise Monitor (ESEM) evidenzia come in Italia il livello di supporto da parte della politica alle imprese sociali percepito sia prevalentemente basso, con il 29,5% delle imprese che riporta una valutazione insufficiente e il 26,1% che lo considera molto basso, mentre solo l’1,2% ritiene che sia molto alto a cui si somma l’11,4% che lo giudica alto.

L’Italia si colloca in una posizione intermedia rispetto ai principali Paesi europei con economie e dimensioni demografiche comparabili. Anche in Germania il quadro appare simile a quello italiano, sebbene con una quota leggermente inferiore di imprese che percepiscono il supporto come molto basso (41,2%), ma con un livello di soddisfazione altrettanto limitato, visto che solo il 3,3% lo valuta alto e nessuna impresa lo ritiene molto alto. In Francia la percezione del supporto politico risulta più favorevole, con il 5,1% delle imprese che lo valuta molto alto e il 25,6% alto, mentre il 30,8% lo considera moderato e solo il 15,4% lo giudica molto basso. La Spagna mostra una distribuzione più vicina a quella italiana, con il 43,8% delle imprese che considera il supporto politico basso e il 22,5% che lo definisce moderato, mentre in Svizzera la percezione è ancora più critica, con il 39,8% che giudica il supporto molto basso e il 26,1% basso, segnando una diffusa insoddisfazione nel contesto elvetico.

Al contrario, il Portogallo si distingue come il Paese con la valutazione più positiva tra quelli considerati, con il 9,1% delle imprese che reputa il supporto molto alto e il 33,3% che lo valuta alto, segnalando un ambiente istituzionale più favorevole allo sviluppo delle imprese sociali.

Nel complesso, emerge un quadro in cui le principali economie europee, inclusa l’Italia, registrano una percezione del supporto politico prevalentemente insufficiente o moderata, con differenze marginali tra loro, mentre il Portogallo rappresenta un’eccezione con un livello di soddisfazione nettamente superiore.

21

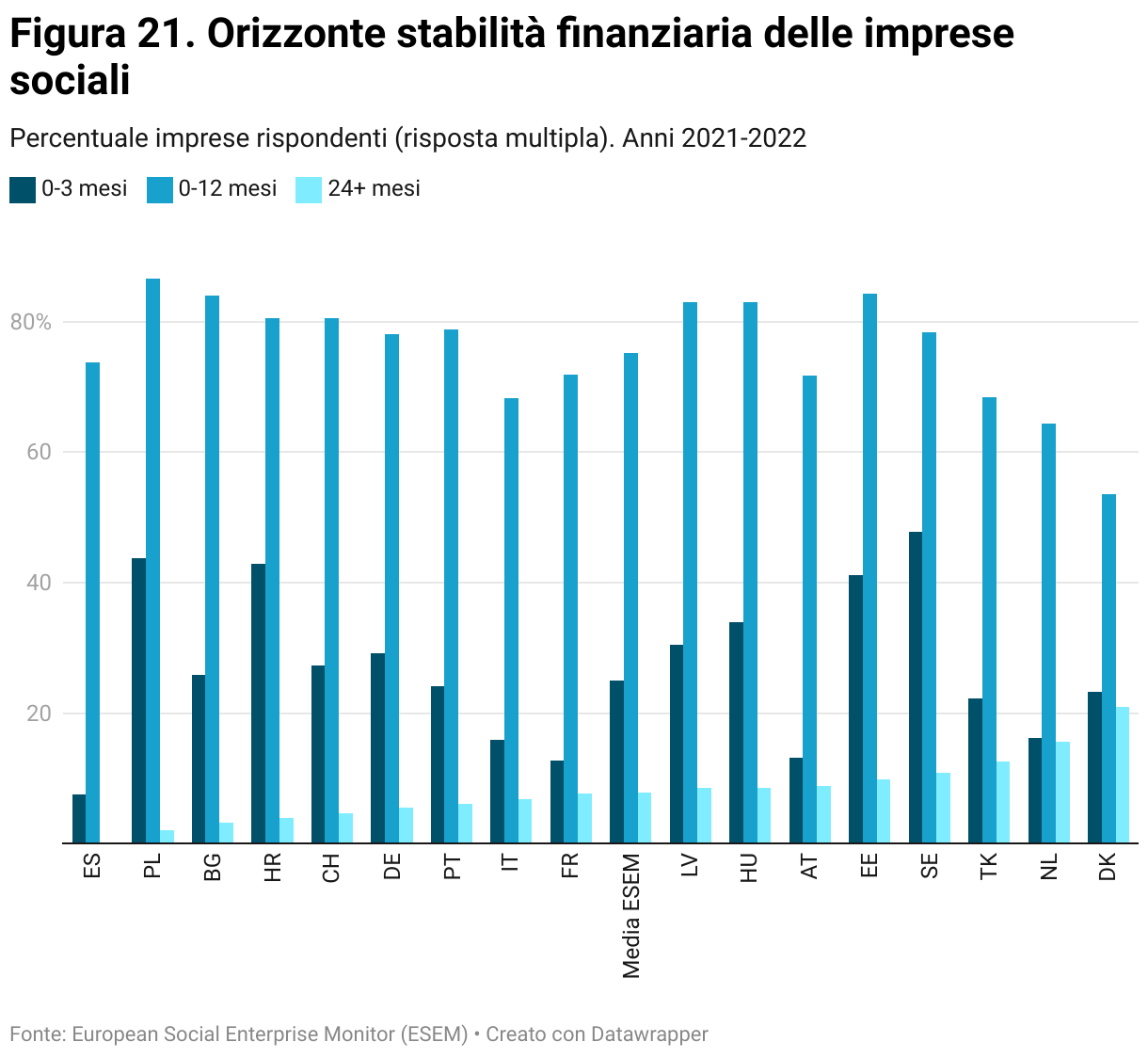

Orizzonte stabilità finanziaria delle imprese sociali

L’indicatore rilevato dall’European Social Enterprise Monitor (ESEM), mostra che in Italia il 15,9% delle imprese sociali dispone di risorse finanziarie sufficienti per un orizzonte di soli 0-3 mesi, mentre il 68,2% ha una stabilità compresa tra 0 e 12 mesi e solo il 6,8% può contare su una sicurezza finanziaria superiore ai due anni.

Questo dato colloca l’Italia in una posizione intermedia rispetto agli altri Paesi europei con economie e dimensioni comparabili. In Francia, ad esempio, la situazione appare leggermente più favorevole, con il 12,8% delle imprese che ha una liquidità limitata a tre mesi e il 71,8% che dispone di risorse per un massimo di un anno, mentre il 7,7% ha una prospettiva di stabilità oltre i due anni. La Germania, invece, mostra una maggiore fragilità rispetto all’Italia, con il 29,2% delle imprese che ha riserve per meno di tre mesi e il 78% che rientra nella fascia 0-12 mesi, mentre solo il 5,6% ha una prospettiva di lungo termine. Anche in Spagna il quadro è simile, con il 7,5% delle imprese che ha liquidità per meno di tre mesi, il 73,8% che rientra nella fascia annuale e una quota trascurabile di imprese con una stabilità superiore ai due anni.

La Svezia evidenzia il dato più negativo tra i Paesi considerati, con il 47,8% delle imprese sociali che ha un orizzonte di stabilità finanziaria massimo di tre mesi e il 78,3% che non supera l’anno, mentre il 10,9% gode di una stabilità più duratura.

Complessivamente, emerge che nella maggior parte delle economie analizzate le imprese sociali affrontano difficoltà finanziarie significative, con una limitata capacità di programmazione a lungo termine.

L’indicatore rilevato dall’European Social Enterprise Monitor (ESEM), mostra che in Italia il 15,9% delle imprese sociali dispone di risorse finanziarie sufficienti per un orizzonte di soli 0-3 mesi, mentre il 68,2% ha una stabilità compresa tra 0 e 12 mesi e solo il 6,8% può contare su una sicurezza finanziaria superiore ai due anni.

Questo dato colloca l’Italia in una posizione intermedia rispetto agli altri Paesi europei con economie e dimensioni comparabili. In Francia, ad esempio, la situazione appare leggermente più favorevole, con il 12,8% delle imprese che ha una liquidità limitata a tre mesi e il 71,8% che dispone di risorse per un massimo di un anno, mentre il 7,7% ha una prospettiva di stabilità oltre i due anni. La Germania, invece, mostra una maggiore fragilità rispetto all’Italia, con il 29,2% delle imprese che ha riserve per meno di tre mesi e il 78% che rientra nella fascia 0-12 mesi, mentre solo il 5,6% ha una prospettiva di lungo termine. Anche in Spagna il quadro è simile, con il 7,5% delle imprese che ha liquidità per meno di tre mesi, il 73,8% che rientra nella fascia annuale e una quota trascurabile di imprese con una stabilità superiore ai due anni.

La Svezia evidenzia il dato più negativo tra i Paesi considerati, con il 47,8% delle imprese sociali che ha un orizzonte di stabilità finanziaria massimo di tre mesi e il 78,3% che non supera l’anno, mentre il 10,9% gode di una stabilità più duratura.

Complessivamente, emerge che nella maggior parte delle economie analizzate le imprese sociali affrontano difficoltà finanziarie significative, con una limitata capacità di programmazione a lungo termine.

IT 1

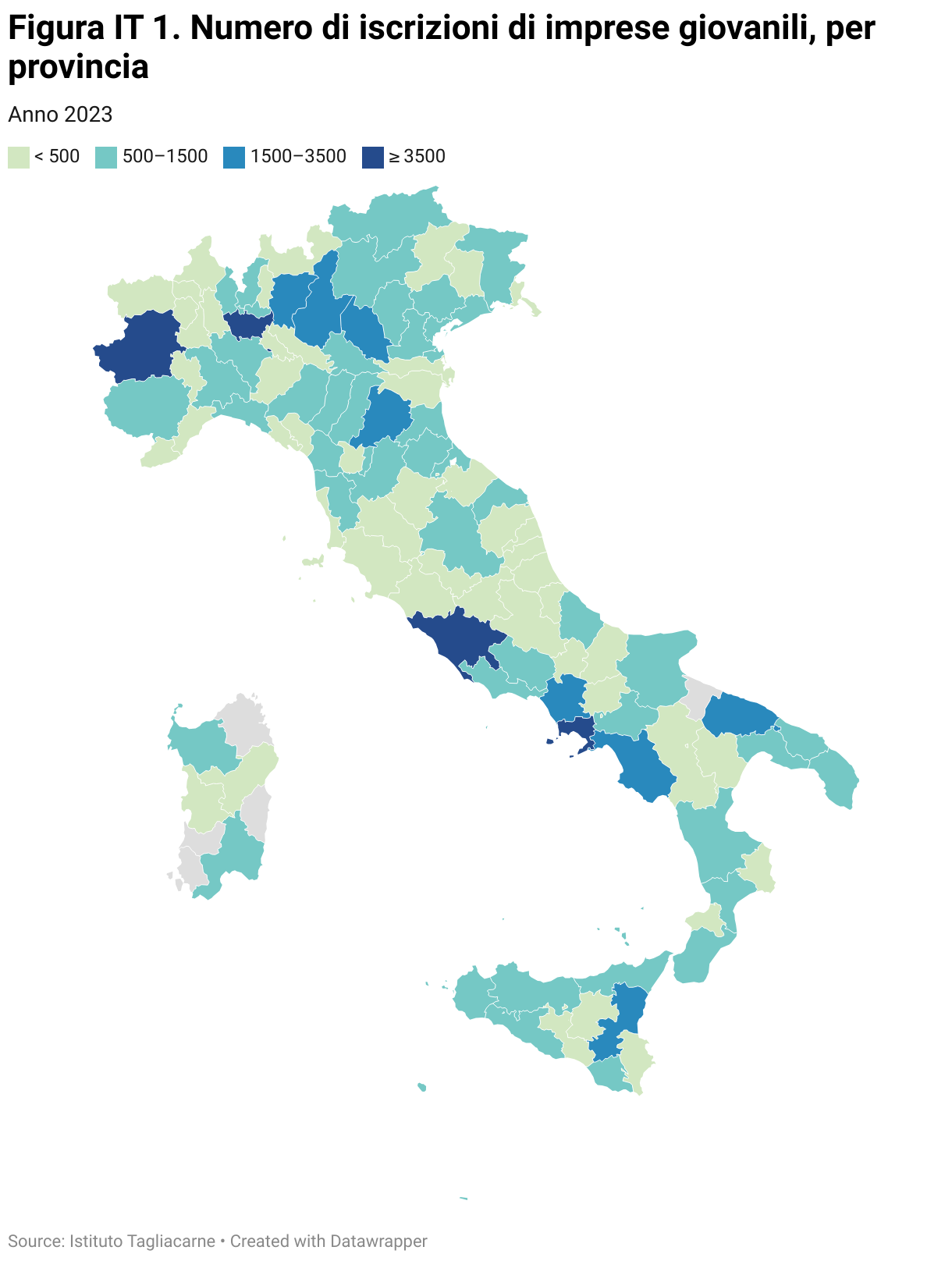

Numero di iscrizioni di imprese giovanili, per provincia

Le province italiane in cui sono presenti il numero maggiore di imprese giovanili sono Roma (6.280 imprese), Milano (5.780), Napoli(5.590) e Torino (3.980). In posizione medio-alta, con un numero di imprese giovanile comprese tra 1.500 e 3.500 unità, si collocano le province settentrionali di Bergamo (1.610), Brescia (1.932), Verona(1.548) e Bologna (1.638) e le province meridionali di Caserta (1.664), Salerno (1.689), Bari (1.984) e Catania (1.603). La maggior parte dei rimanenti territori provinciali che si collocano al nord e al sud Italia conta un numero di imprese giovanili compreso tra 500 e 1.500 unità, mentre le province situate nell’Italia centrale, in Liguria, lungo l’arco alpino e a ridosso del Po contano un numero di imprese giovanili inferiore alle 500 unità.

Le province italiane in cui sono presenti il numero maggiore di imprese giovanili sono Roma (6.280 imprese), Milano (5.780), Napoli(5.590) e Torino (3.980). In posizione medio-alta, con un numero di imprese giovanile comprese tra 1.500 e 3.500 unità, si collocano le province settentrionali di Bergamo (1.610), Brescia (1.932), Verona(1.548) e Bologna (1.638) e le province meridionali di Caserta (1.664), Salerno (1.689), Bari (1.984) e Catania (1.603). La maggior parte dei rimanenti territori provinciali che si collocano al nord e al sud Italia conta un numero di imprese giovanili compreso tra 500 e 1.500 unità, mentre le province situate nell’Italia centrale, in Liguria, lungo l’arco alpino e a ridosso del Po contano un numero di imprese giovanili inferiore alle 500 unità.

IT 1.1 Numero di iscrizioni di imprese giovanili, per settore ATECO

Nel panorama delle nuove iscrizioni di imprese giovanili in Italia, i dati relativi ai principali settori ATECO evidenziano una netta prevalenza delle attività legate all’edilizia e al commercio.

Il settore con il maggior numero di nuove imprese giovanili è quello dei lavori di costruzione specializzati (10.152 iscrizioni). Segue il commercio al dettaglio (escluso quello di autoveicoli e motocicli), con 9.296 nuove imprese, un dato che riflette la rilevanza del settore nella struttura economica italiana. Al terzo posto si colloca il settore agricolo, con 4.599 iscrizioni nelle attività di coltivazioni agricole e produzione di prodotti animali, segno di una crescente attenzione verso l’imprenditorialità in ambito agroalimentare. Seguono il settore del commercio all’ingrosso (escluso quello di autoveicoli e motocicli) con 4.466 nuove imprese, i servizi alla persona (3.865 iscrizioni) e le attività dei servizi di ristorazione (3.598), che continuano a rappresentare un ambito attrattivo per i giovani imprenditori e le attività ausiliarie dei servizi finanziari e delle attività assicurative (3.449 nuove iscrizioni). Chiudono la classifica dei primi dieci settori per numero di imprese giovanili il settore del commercio e della riparazione di autoveicoli e motocicli (2.221 iscrizioni), il settore della pubblicità e ricerche di mercato (2.144), che dimostra l’interesse dei giovani per il marketing e la comunicazione, e infine la costruzione di edifici (1.894), che conferma la forte presenza del settore edile tra le scelte imprenditoriali delle nuove generazioni.

Questi dati mostrano come l’imprenditorialità giovanile in Italia si concentri prevalentemente in settori tradizionali come l’edilizia e il commercio, ma con una presenza rilevante anche nei servizi e nell’agricoltura, indicando una certa diversificazione nelle scelte imprenditoriali dei giovani.

Nel panorama delle nuove iscrizioni di imprese giovanili in Italia, i dati relativi ai principali settori ATECO evidenziano una netta prevalenza delle attività legate all’edilizia e al commercio.

Il settore con il maggior numero di nuove imprese giovanili è quello dei lavori di costruzione specializzati (10.152 iscrizioni). Segue il commercio al dettaglio (escluso quello di autoveicoli e motocicli), con 9.296 nuove imprese, un dato che riflette la rilevanza del settore nella struttura economica italiana. Al terzo posto si colloca il settore agricolo, con 4.599 iscrizioni nelle attività di coltivazioni agricole e produzione di prodotti animali, segno di una crescente attenzione verso l’imprenditorialità in ambito agroalimentare. Seguono il settore del commercio all’ingrosso (escluso quello di autoveicoli e motocicli) con 4.466 nuove imprese, i servizi alla persona (3.865 iscrizioni) e le attività dei servizi di ristorazione (3.598), che continuano a rappresentare un ambito attrattivo per i giovani imprenditori e le attività ausiliarie dei servizi finanziari e delle attività assicurative (3.449 nuove iscrizioni). Chiudono la classifica dei primi dieci settori per numero di imprese giovanili il settore del commercio e della riparazione di autoveicoli e motocicli (2.221 iscrizioni), il settore della pubblicità e ricerche di mercato (2.144), che dimostra l’interesse dei giovani per il marketing e la comunicazione, e infine la costruzione di edifici (1.894), che conferma la forte presenza del settore edile tra le scelte imprenditoriali delle nuove generazioni.

Questi dati mostrano come l’imprenditorialità giovanile in Italia si concentri prevalentemente in settori tradizionali come l’edilizia e il commercio, ma con una presenza rilevante anche nei servizi e nell’agricoltura, indicando una certa diversificazione nelle scelte imprenditoriali dei giovani.

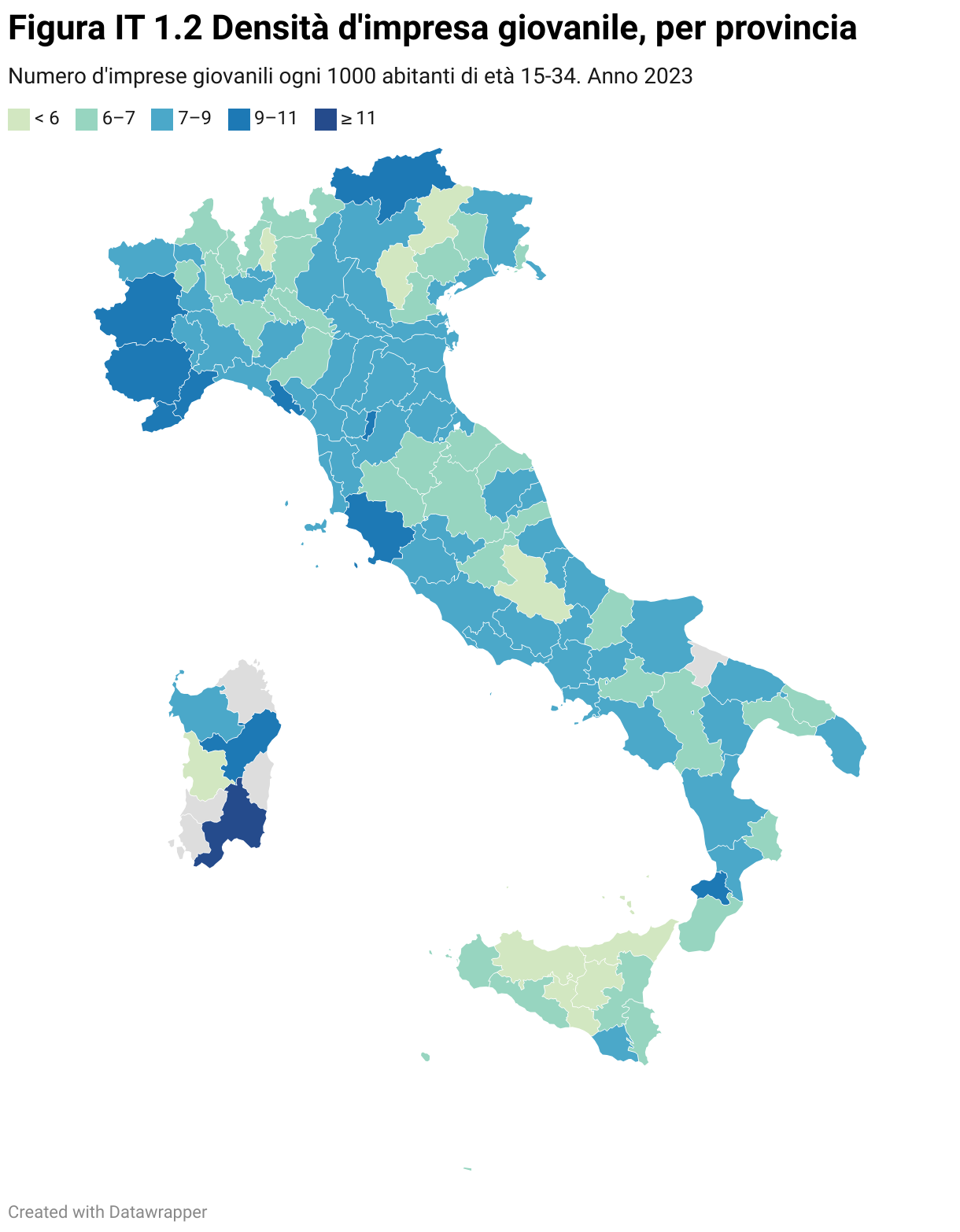

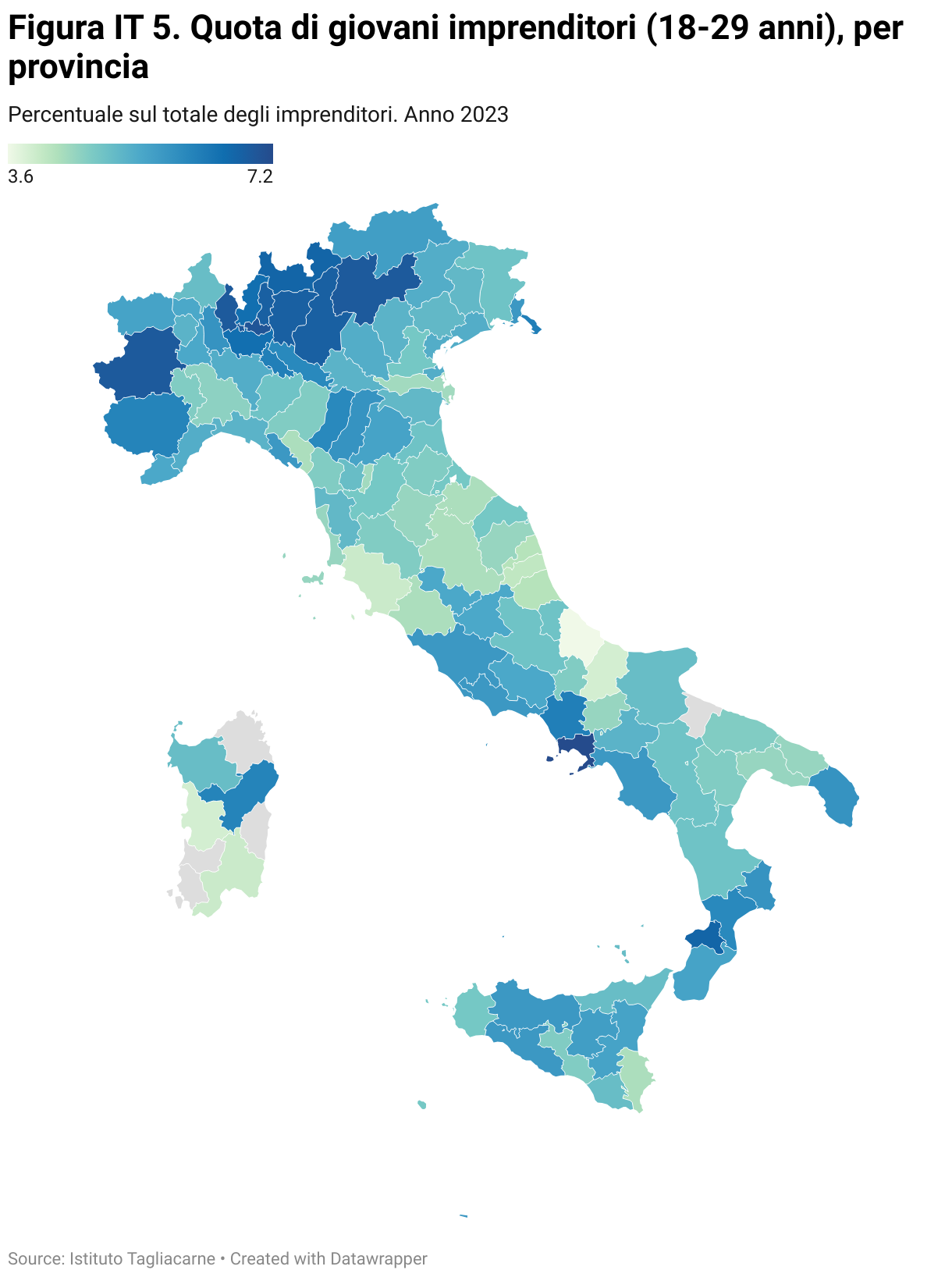

IT 1.2 Densità d’impresa giovanile, per provincia

Le province italiane che mostrano un minore livello di densità d’impresa giovanile, ovvero con meno di sei imprese ogni mille giovani tra i 15 e i 34 anni, si concentrano soprattutto in aree interne o meno dinamiche sotto il profilo economico, come Belluno, Oristano, Palermo, Enna, L’Aquila e Vicenza. Al contrario, nella maggior parte delle province italiane si osserva una densità compresa tra sette e nove imprese giovanili ogni mille giovani, con valori elevati in alcuni dei principali centri economici del Paese. In questa fascia rientrano infatti realtà provinciali come Milano, Bologna, Firenze, Verona, Modena e Trieste, oltre alle principali città metropolitane meridionali come Napoli e Bari, che mostrano una buona capacità di attrazione e sviluppo dell’imprenditorialità giovanile.

Tra le province con una densità superiore a 9 imprese giovanili ogni 1.000 abitanti spiccano Bolzano, Cuneo, Imperia, La Spezia, Prato, Savona, Torino e Vibo Valentia, dove il tessuto economico locale sembra offrire condizioni favorevoli per l’avvio di nuove attività imprenditoriali da parte dei giovani. Un caso a sé è rappresentato da Cagliari, che con un valore pari a 11,76 si colloca nettamente al di sopra della media nazionale, suggerendo una particolare vivacità del contesto imprenditoriale giovanile nel capoluogo sardo.

Più in generale, nel Nord-Italia si osserva una densità medio-alta, con picchi nelle province a forte vocazione manifatturiera e turistica, mentre nel Centro si registrano valori elevati soprattutto in Toscana ed Emilia-Romagna. Il Mezzogiorno presenta una distribuzione più eterogenea: accanto a realtà dinamiche come Napoli e Bari, altre province, tra cui Palermo e Oristano, mostrano una presenza meno marcata di imprese giovanili.

Le province italiane che mostrano un minore livello di densità d’impresa giovanile, ovvero con meno di sei imprese ogni mille giovani tra i 15 e i 34 anni, si concentrano soprattutto in aree interne o meno dinamiche sotto il profilo economico, come Belluno, Oristano, Palermo, Enna, L’Aquila e Vicenza. Al contrario, nella maggior parte delle province italiane si osserva una densità compresa tra sette e nove imprese giovanili ogni mille giovani, con valori elevati in alcuni dei principali centri economici del Paese. In questa fascia rientrano infatti realtà provinciali come Milano, Bologna, Firenze, Verona, Modena e Trieste, oltre alle principali città metropolitane meridionali come Napoli e Bari, che mostrano una buona capacità di attrazione e sviluppo dell’imprenditorialità giovanile.

Tra le province con una densità superiore a 9 imprese giovanili ogni 1.000 abitanti spiccano Bolzano, Cuneo, Imperia, La Spezia, Prato, Savona, Torino e Vibo Valentia, dove il tessuto economico locale sembra offrire condizioni favorevoli per l’avvio di nuove attività imprenditoriali da parte dei giovani. Un caso a sé è rappresentato da Cagliari, che con un valore pari a 11,76 si colloca nettamente al di sopra della media nazionale, suggerendo una particolare vivacità del contesto imprenditoriale giovanile nel capoluogo sardo.

Più in generale, nel Nord-Italia si osserva una densità medio-alta, con picchi nelle province a forte vocazione manifatturiera e turistica, mentre nel Centro si registrano valori elevati soprattutto in Toscana ed Emilia-Romagna. Il Mezzogiorno presenta una distribuzione più eterogenea: accanto a realtà dinamiche come Napoli e Bari, altre province, tra cui Palermo e Oristano, mostrano una presenza meno marcata di imprese giovanili.

IT 2

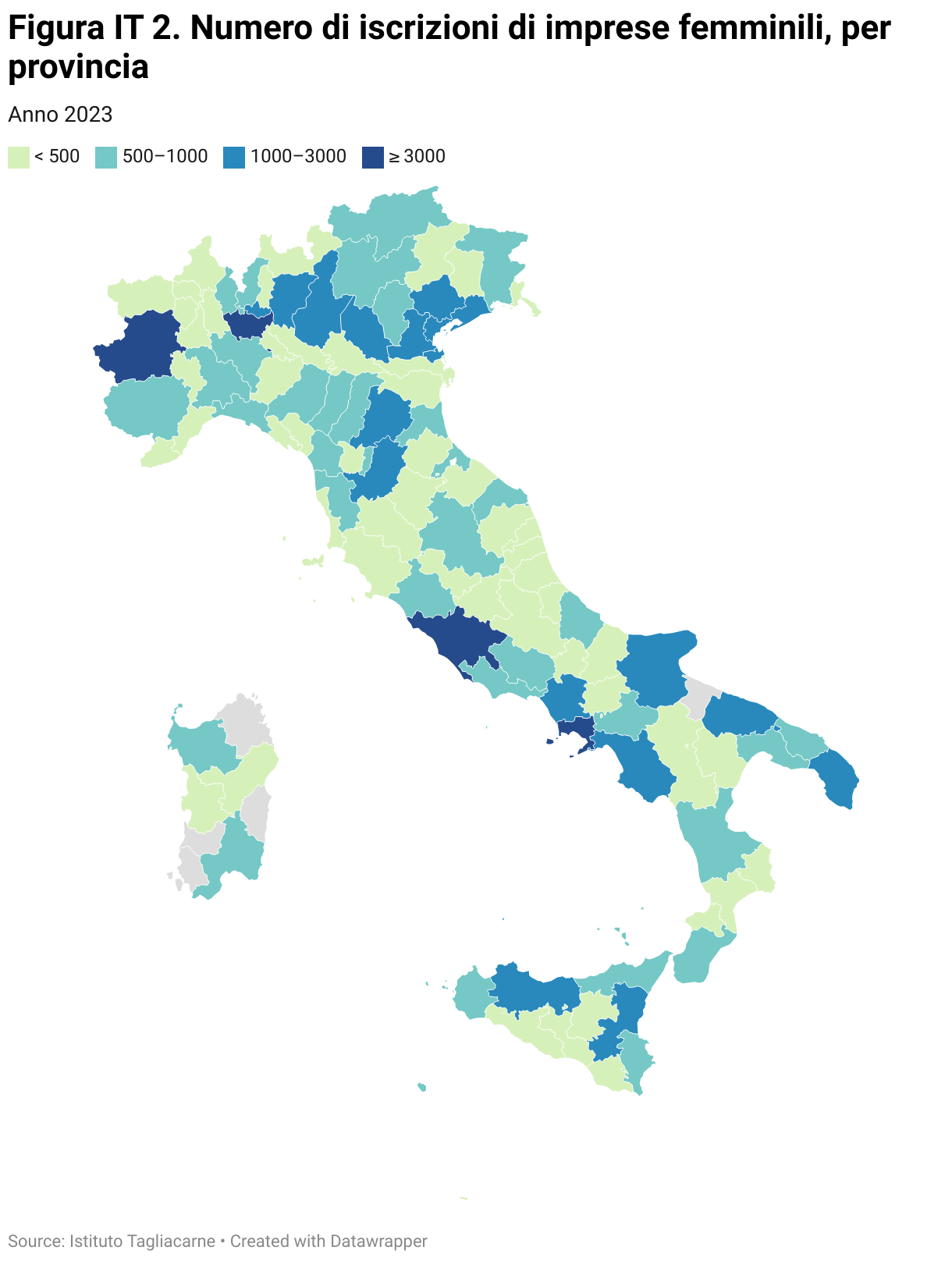

Numero di iscrizioni di imprese femminili, per provincia

Il maggior numero di iscrizioni di imprese femminili in Italia si concentra prevalentemente nelle principali aree urbane del Paese, con Roma, Milano, Napoli e Torino che superano le 3.000 nuove registrazioni. Un numero significativo di iscrizioni, compreso tra 1.000 e 3.000, si riscontra inoltre nelle province del Nord-Est, in particolare Monza e Brianza, Bergamo, Brescia, Verona, Padova, Treviso e Venezia. Valori analoghi si osservano anche a Bologna e Firenze, così come in diverse province del Sud, tra cui Caserta, Foggia, Salerno, Bari, Lecce, e nelle principali città siciliane, Palermo e Catania. Le aree che contano il numero più basso di iscrizioni di imprese femminili, meno di 500, sono dislocate prevalentemente lungo la dorsale alpina e appenninica, lungo il corso del Po, lungo la costa adriatica, in Basilicata e tra le province interne della Sicilia.

Il maggior numero di iscrizioni di imprese femminili in Italia si concentra prevalentemente nelle principali aree urbane del Paese, con Roma, Milano, Napoli e Torino che superano le 3.000 nuove registrazioni. Un numero significativo di iscrizioni, compreso tra 1.000 e 3.000, si riscontra inoltre nelle province del Nord-Est, in particolare Monza e Brianza, Bergamo, Brescia, Verona, Padova, Treviso e Venezia. Valori analoghi si osservano anche a Bologna e Firenze, così come in diverse province del Sud, tra cui Caserta, Foggia, Salerno, Bari, Lecce, e nelle principali città siciliane, Palermo e Catania. Le aree che contano il numero più basso di iscrizioni di imprese femminili, meno di 500, sono dislocate prevalentemente lungo la dorsale alpina e appenninica, lungo il corso del Po, lungo la costa adriatica, in Basilicata e tra le province interne della Sicilia.

IT 2.1 Numero di iscrizioni di imprese femminili, per settore ATECO

L’analisi delle iscrizioni di imprese femminili per settore ATECO evidenzia una netta predominanza del commercio al dettaglio, che registra il valore più elevato con 8.858 nuove imprese, confermando il forte orientamento delle imprenditrici verso questo comparto. Seguono il settore agricolo, comprendente coltivazioni e produzione di prodotti animali, con 5.392 iscrizioni, a testimonianza della crescente presenza femminile nell’agroalimentare e le “Altre attività di servizi per la persona”, che includono servizi di cura e benessere, con 5.344 iscrizioni. Le attività di ristorazione rappresentano un altro ambito significativo, con 3.733 nuove imprese, mentre il commercio all’ingrosso registra 3.458 iscrizioni, suggerendo un coinvolgimento femminile anche in segmenti di intermediazione e distribuzione. Settori più orientati ai servizi avanzati e alla gestione aziendale emergono con valori rilevanti, tra cui le attività ausiliarie dei servizi finanziari (2.395 iscrizioni) e quelle di supporto per le funzioni d’ufficio e altri servizi (2.047 iscrizioni).