In questo capitolo:

Transizione digitale

- Intensità digitale per classe di addetti

- Imprese che utilizzano almeno una tecnologia di intelligenza artificiale per attività NACE Rev.2

- Analisi dei big data per attività NACE Rev.2

- Vendite e-commerce delle imprese per classe di addetti

- Quota del fatturato delle imprese generato dall’e-commerce – %

- Imprese che hanno ricevuto ordini online (almeno 1%) – % di imprese

- Esportazioni di prodotti a media e alta tecnologia

- Quota occupazionale in settori ad alta e media-alta tecnologia

- Quale delle seguenti affermazioni descrive meglio l’implementazione delle Tecnologie di Intelligenza Artificiale (IA) nella tua azienda nei prossimi 5 anni?

Transizione ecologica

- ICT e impatto ambientale per attività NACE Rev.2

- Investimenti privati e valore aggiunto lordo nei settori legati all’economia circolare

- Quota di occupati nei settori dell’economia circolare

- Brevetti relativi al riciclo e alle materie prime secondarie

- Quali azioni sta intraprendendo la tua azienda per essere più efficiente nell’uso delle risorse?

- Quale impatto hanno avuto le azioni di efficienza delle risorse intraprese sui costi di produzione negli ultimi due anni?

- Negli ultimi due anni, quanto hai investito in media all’anno per essere più efficiente nell’uso delle risorse?

- La tua azienda ha incontrato una delle seguenti difficoltà nel tentativo di mettere in atto azioni di efficienza delle risorse?

- Quale delle seguenti aiuterebbe maggiormente la tua azienda a essere più efficiente nell’uso delle risorse?

- Quanto hanno rappresentato questi prodotti o servizi ecologici nel tuo fatturato annuo dell’ultimo anno fiscale disponibile?

Formazione e organizzazione

- Negli ultimi 24 mesi, quanto è stato difficile per la tua azienda trovare e assumere personale con le giuste competenze?

- Quanto tempo impiega in media la tua azienda per assumere qualcuno con le giuste competenze?

- Quali livelli di qualifica/istruzione trova la tua azienda più difficili da reclutare?

- La tua azienda affronta carenze di competenze per uno di questi ruoli lavorativi?

- Quali sono, secondo te, le principali ragioni per cui aziende come la tua affrontano carenze di competenze? Puoi selezionare fino a tre ragioni

- Quale impatto ha la carenza di competenze sulla tua azienda? Si prega di elencare gli impatti di maggiore preoccupazione per la tua azienda.

- Le carenze di competenze affrontate dalla tua azienda hanno un impatto su…? La capacità della tua azienda di ridurre l’impatto ambientale e contribuire a ridurre il cambiamento climatico

- Le carenze di competenze affrontate dalla tua azienda hanno un impatto su…? La capacità della tua azienda di implementare più tecnologie IT nelle operazioni

- Negli ultimi due anni, quali misure, se presenti, ha preso la tua azienda per affrontare le carenze di competenze? Si prega di scegliere le tre più importanti.

- Enterprises providing ICT training

Elementi di contesto decisivi (infrastrutture e istituzioni)

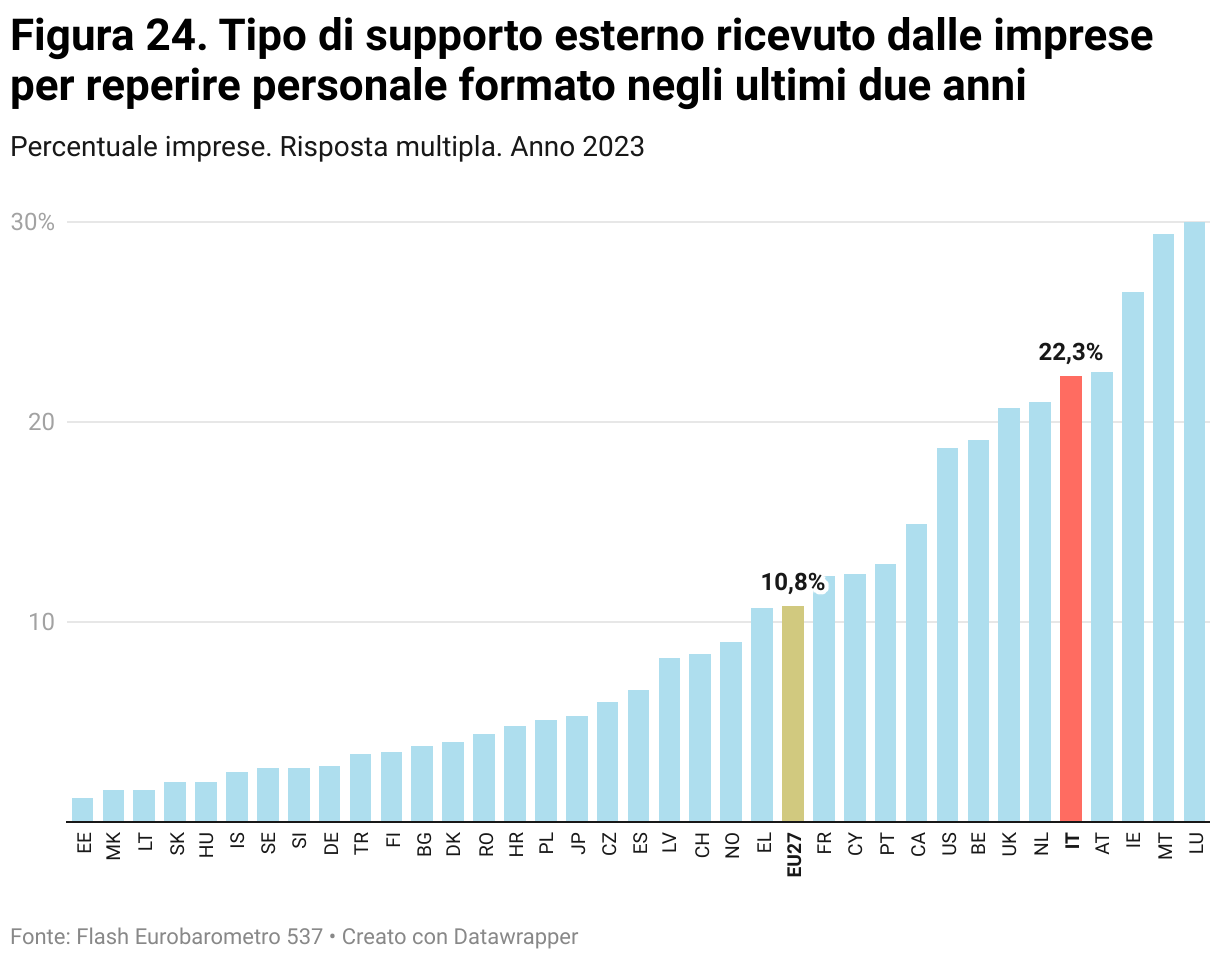

- Negli ultimi due anni, che tipo di supporto esterno ha ricevuto la tua azienda per trovare personale qualificato? Si prega di scegliere i tre tipi di supporto più importanti.

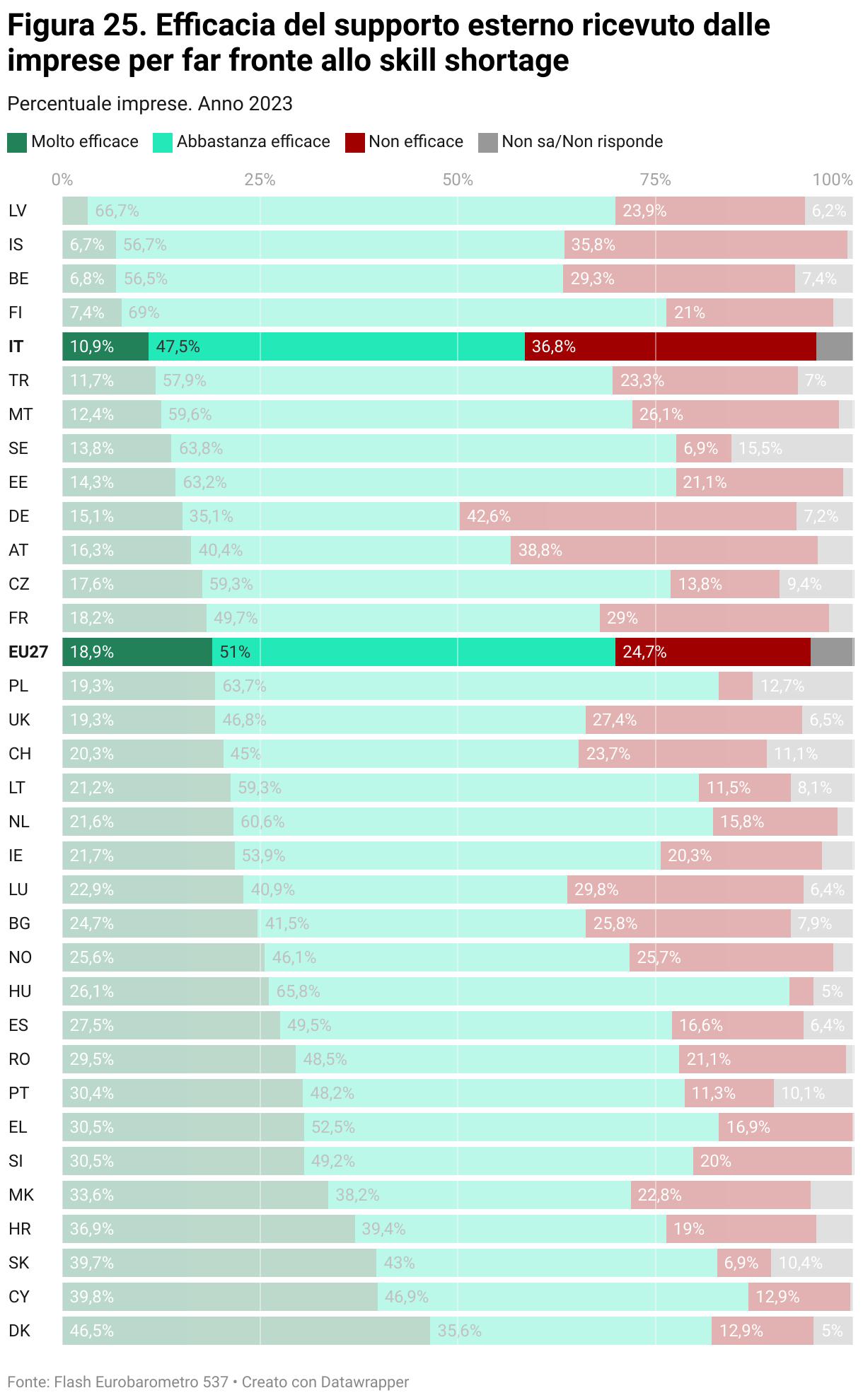

- In generale, quanto è stato efficace il supporto esterno ricevuto per affrontare la carenza di competenze nella tua azienda?

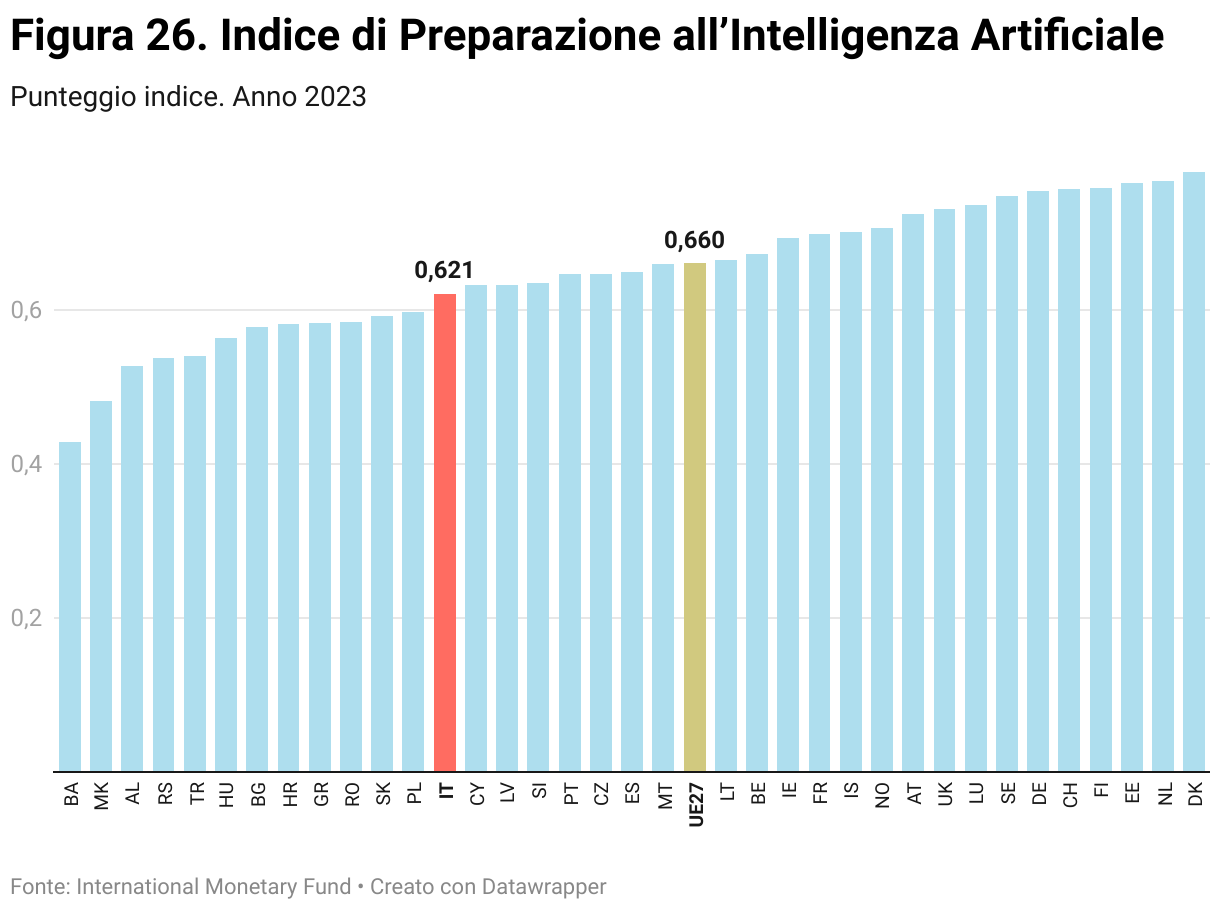

- AI Preparedness Index (Index)

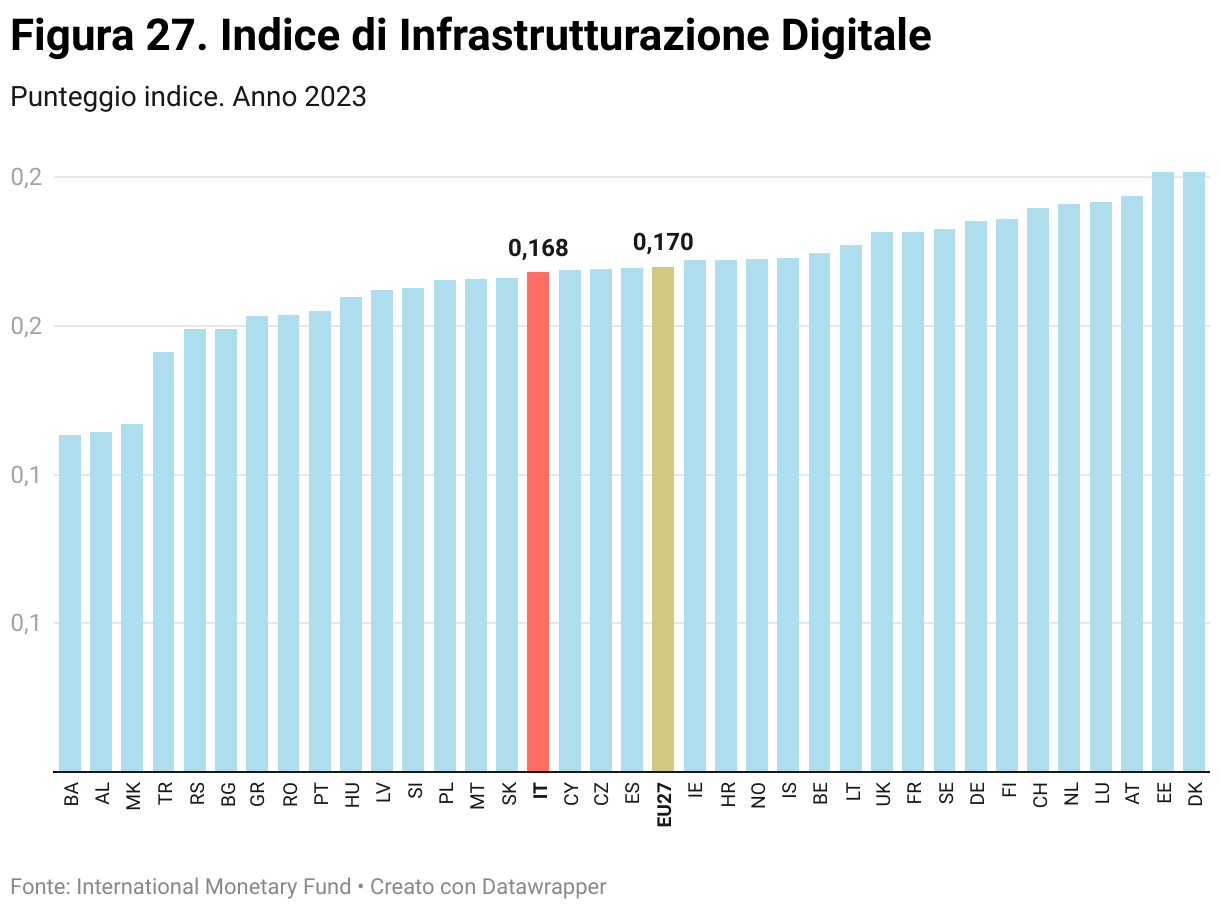

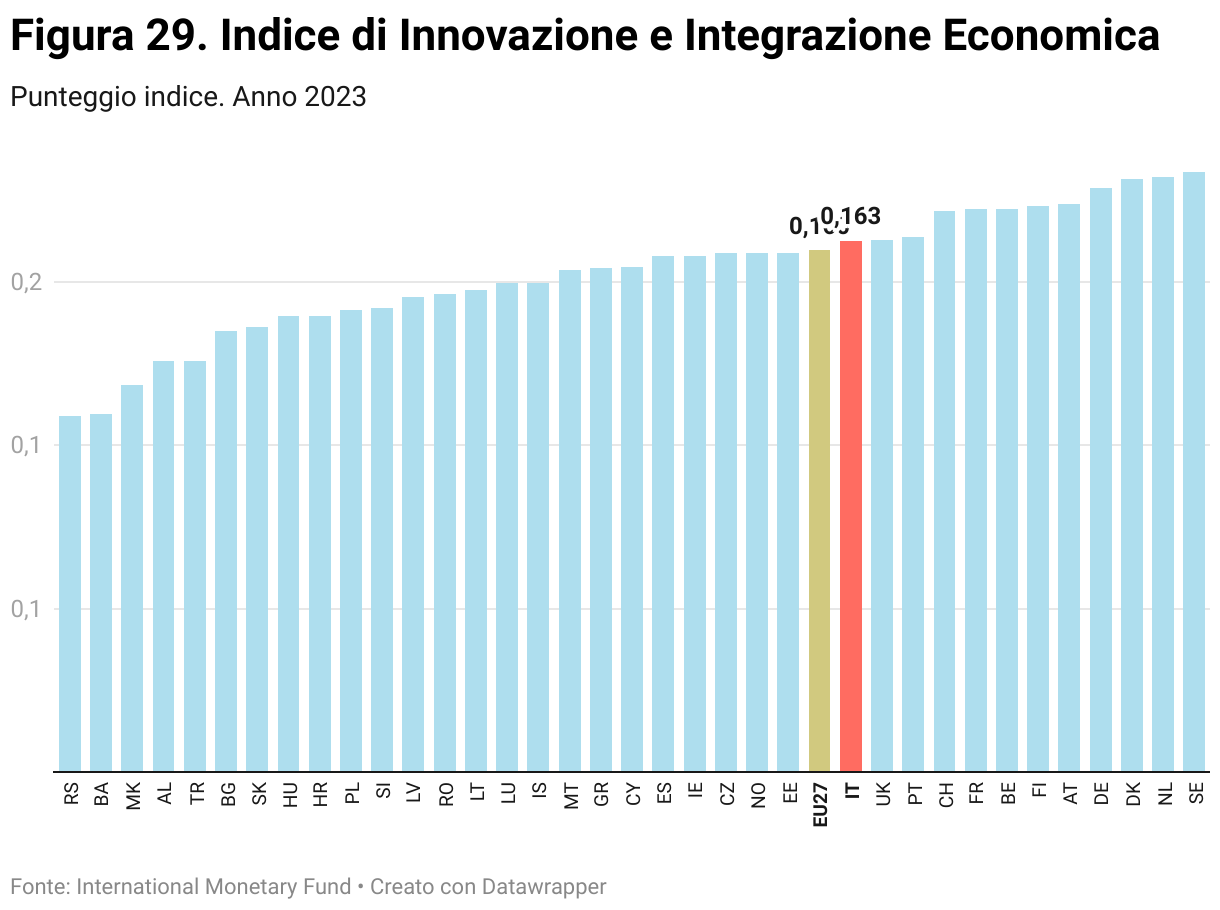

- Digital Infrastructure (Index)

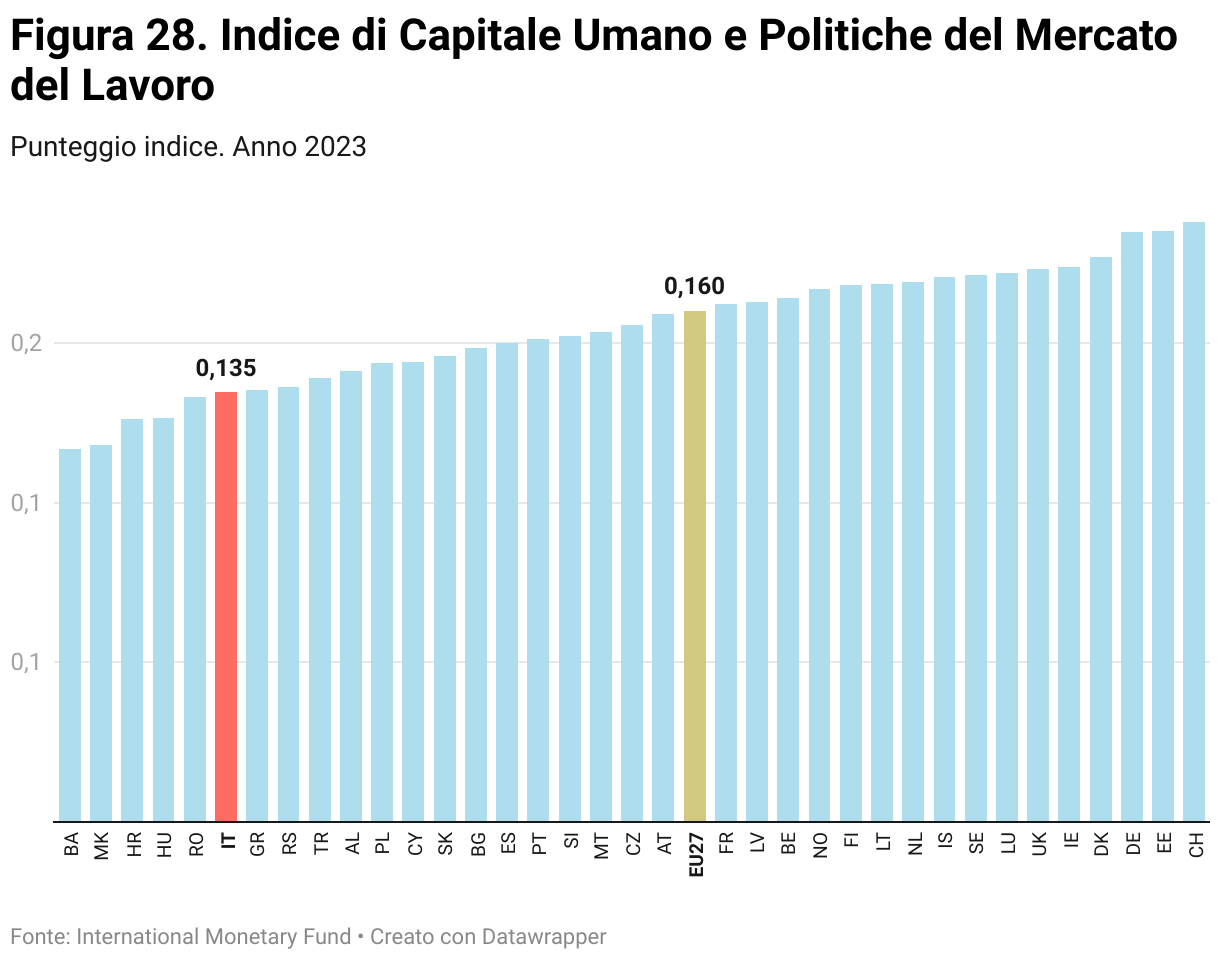

- Human Capital and Labor Market Policies (Index)

1

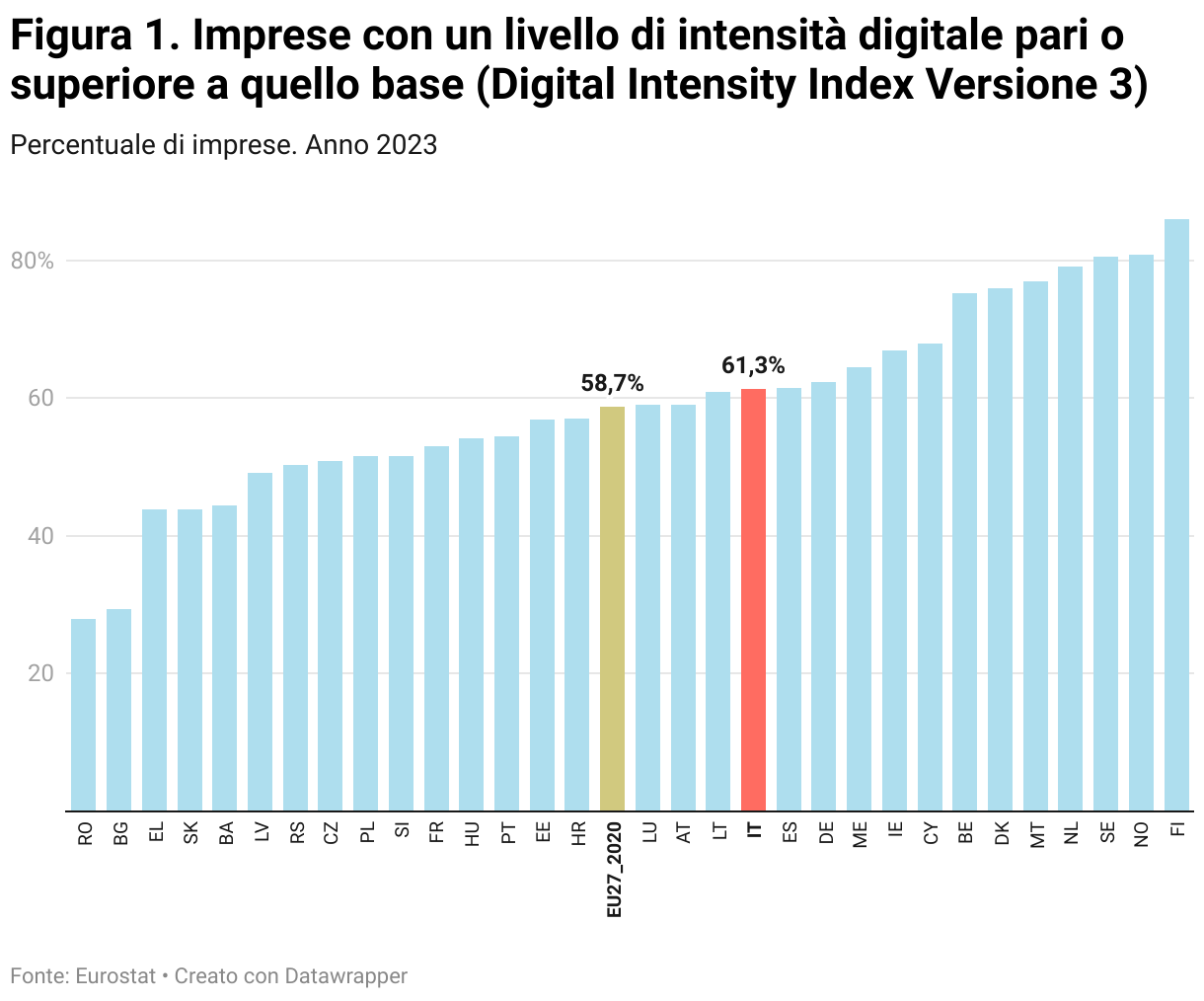

Imprese con un livello di intensità digitale pari o superiore a quello base (Digital Intensity Index Versione 3)

L’indicatore Digital Intensity Index (DII Versione 3) misura il livello di adozione di tecnologie digitali da parte delle imprese, classificandole in base all’utilizzo di almeno quattro su dodici tecnologie chiave, tra cui il cloud computing, l’e-commerce e la sicurezza informatica. Un valore più elevato dell’indice indica un maggiore grado di digitalizzazione aziendale.

Il dato relativo all’Italia (61,3%) è leggermente superiore rispetto alla media dell’Unione Europea (58,7%) e sostanzialmente in linea con quanto osservato in altri grandi Paesi europei con caratteristiche economiche e demografiche simili, come Spagna (61,5%) e Germania (62,4%), mentre si colloca nettamente al di sotto di questo livello la Francia (53,1%), evidenziando un ritardo nell’adozione delle tecnologie digitali.

Ai vertici della classifica europea si collocano Finlandia (86%), Norvegia (80,8%) e Svezia (80,5%), mentre si posizionano all’estremo opposto le imprese di Romania (27,9%) e Bulgaria (29,4%), che mostrano i livelli più bassi di intensità digitale, segnalando un ritardo strutturale nell’adozione di strumenti digitali rispetto al resto d’Europa.

L’Italia, pur superando la media UE, presenta margini di miglioramento significativi rispetto ai Paesi leader in ambito digitale.

L’indicatore Digital Intensity Index (DII Versione 3) misura il livello di adozione di tecnologie digitali da parte delle imprese, classificandole in base all’utilizzo di almeno quattro su dodici tecnologie chiave, tra cui il cloud computing, l’e-commerce e la sicurezza informatica. Un valore più elevato dell’indice indica un maggiore grado di digitalizzazione aziendale.

Il dato relativo all’Italia (61,3%) è leggermente superiore rispetto alla media dell’Unione Europea (58,7%) e sostanzialmente in linea con quanto osservato in altri grandi Paesi europei con caratteristiche economiche e demografiche simili, come Spagna (61,5%) e Germania (62,4%), mentre si colloca nettamente al di sotto di questo livello la Francia (53,1%), evidenziando un ritardo nell’adozione delle tecnologie digitali.

Ai vertici della classifica europea si collocano Finlandia (86%), Norvegia (80,8%) e Svezia (80,5%), mentre si posizionano all’estremo opposto le imprese di Romania (27,9%) e Bulgaria (29,4%), che mostrano i livelli più bassi di intensità digitale, segnalando un ritardo strutturale nell’adozione di strumenti digitali rispetto al resto d’Europa.

L’Italia, pur superando la media UE, presenta margini di miglioramento significativi rispetto ai Paesi leader in ambito digitale.

2

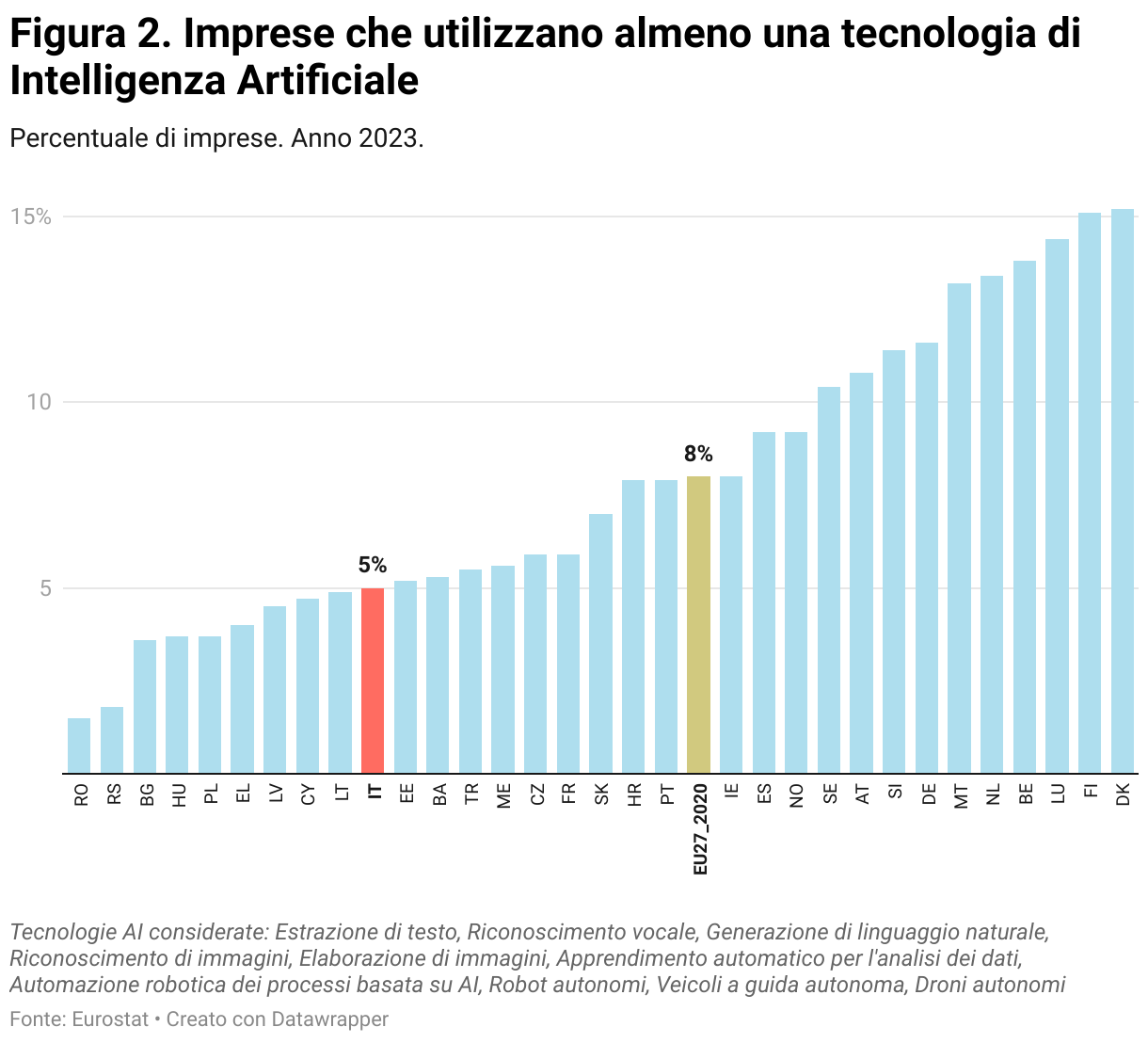

Imprese che utilizzano almeno una tecnologia di Intelligenza Artificiale

L’indicatore misura la percentuale di imprese che adottano almeno una delle tecnologie di Intelligenza Artificiale (AI), tra cui estrazione di testo, riconoscimento vocale, generazione di linguaggio naturale, riconoscimento ed elaborazione di immagini, apprendimento automatico per l’analisi dei dati, automazione robotica dei processi, robot e veicoli autonomi, droni autonomi.

L’Italia si colloca in una posizione medio-bassa del ranking europeo, con una quota pari all 5%, inferiore alla media dell’Unione Europea (8%) e a quanto registrato dagli altri grandi Paesi europei con caratteristiche economiche e demografiche comparabili: la Francia registra un valore pari al 5,9%, la Spagna al 9,2%, mentre la Germania presenta un valore più alto, pari all’11,6%.

Tra i Paesi con i livelli più elevati di adozione delle tecnologie AI, si trovano Danimarca (15,2%), Finlandia (15,1%) e Lussemburgo (14,4%), mentre, all’estremo opposto, i valori più bassi si registrano in Romania (1,5%) e Serbia (1,8%).

L’indicatore misura la percentuale di imprese che adottano almeno una delle tecnologie di Intelligenza Artificiale (AI), tra cui estrazione di testo, riconoscimento vocale, generazione di linguaggio naturale, riconoscimento ed elaborazione di immagini, apprendimento automatico per l’analisi dei dati, automazione robotica dei processi, robot e veicoli autonomi, droni autonomi.

L’Italia si colloca in una posizione medio-bassa del ranking europeo, con una quota pari all 5%, inferiore alla media dell’Unione Europea (8%) e a quanto registrato dagli altri grandi Paesi europei con caratteristiche economiche e demografiche comparabili: la Francia registra un valore pari al 5,9%, la Spagna al 9,2%, mentre la Germania presenta un valore più alto, pari all’11,6%.

Tra i Paesi con i livelli più elevati di adozione delle tecnologie AI, si trovano Danimarca (15,2%), Finlandia (15,1%) e Lussemburgo (14,4%), mentre, all’estremo opposto, i valori più bassi si registrano in Romania (1,5%) e Serbia (1,8%).

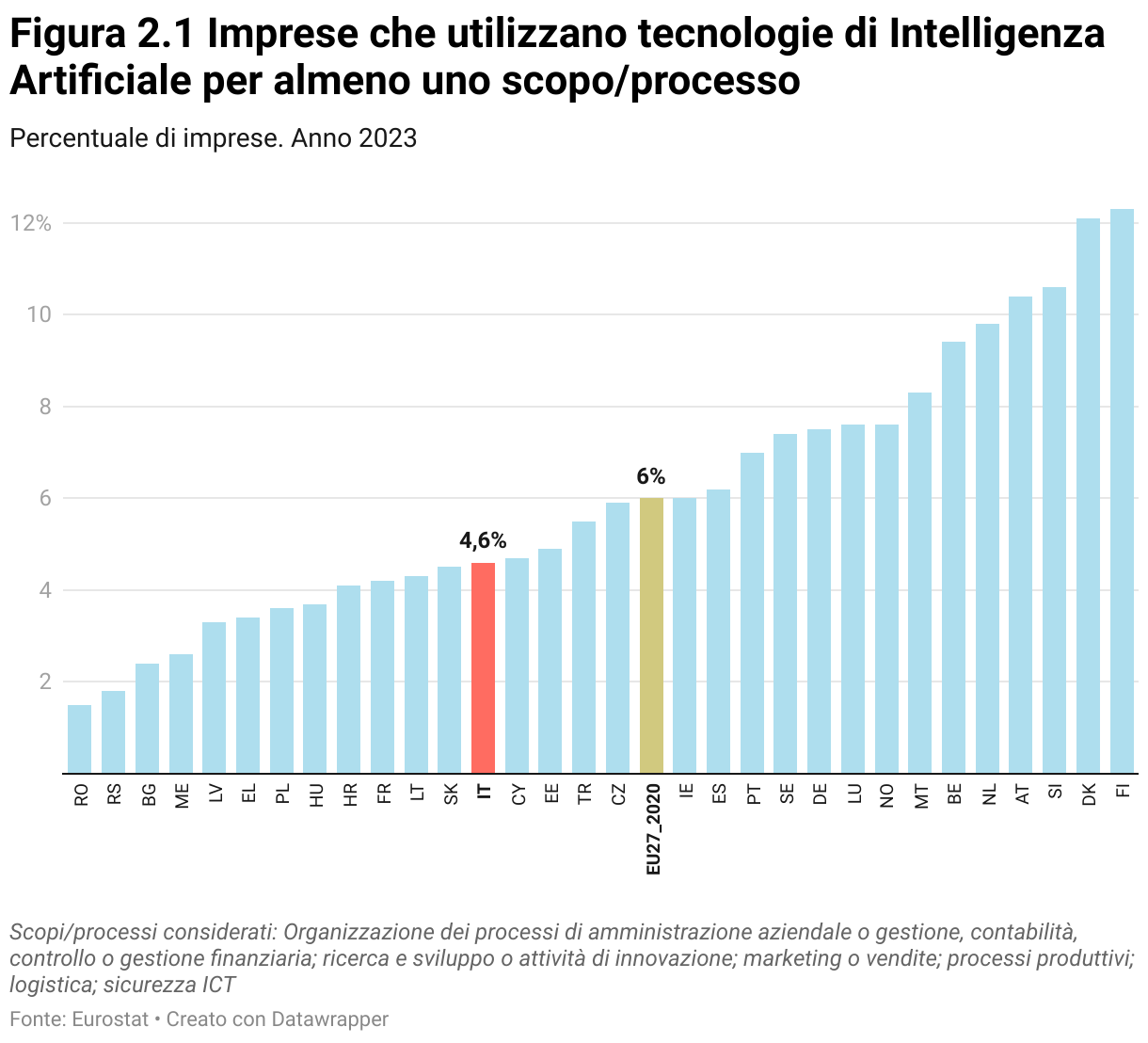

2.1 Imprese che utilizzano tecnologie di Intelligenza Artificiale per almeno uno scopo/processo

L’indicatore misura la percentuale di imprese che utilizzano tecnologie di Intelligenza Artificiale (AI) per almeno uno dei seguenti scopi o processi: gestione amministrativa, contabilità, controllo o gestione finanziaria; ricerca e sviluppo o attività di innovazione; marketing o vendite; processi produttivi; logistica; sicurezza ICT.

L’Italia registra una quota pari al 4,6%, sostanzialmente in linea con quanto osservato in Francia (4,2%), ma inferiore rispetto alla media dell’Unione Europea (6%) e al dato relativo agli altrii principali Paesi europei con caratteristiche economiche e demografiche simili, come Spagna (6,2%) e Germania (7,5%).

I Paesi europei che mostrano la maggiore diffusione dell’uso di tecnologie AI per scopi o processi specifici sono Finlandia (12,3%) e Danimarca (12,1%), mentre i valori più bassi si registrano in Romania (1,5%) e Serbia (1,8%).

L’indicatore misura la percentuale di imprese che utilizzano tecnologie di Intelligenza Artificiale (AI) per almeno uno dei seguenti scopi o processi: gestione amministrativa, contabilità, controllo o gestione finanziaria; ricerca e sviluppo o attività di innovazione; marketing o vendite; processi produttivi; logistica; sicurezza ICT.

L’Italia registra una quota pari al 4,6%, sostanzialmente in linea con quanto osservato in Francia (4,2%), ma inferiore rispetto alla media dell’Unione Europea (6%) e al dato relativo agli altrii principali Paesi europei con caratteristiche economiche e demografiche simili, come Spagna (6,2%) e Germania (7,5%).

I Paesi europei che mostrano la maggiore diffusione dell’uso di tecnologie AI per scopi o processi specifici sono Finlandia (12,3%) e Danimarca (12,1%), mentre i valori più bassi si registrano in Romania (1,5%) e Serbia (1,8%).

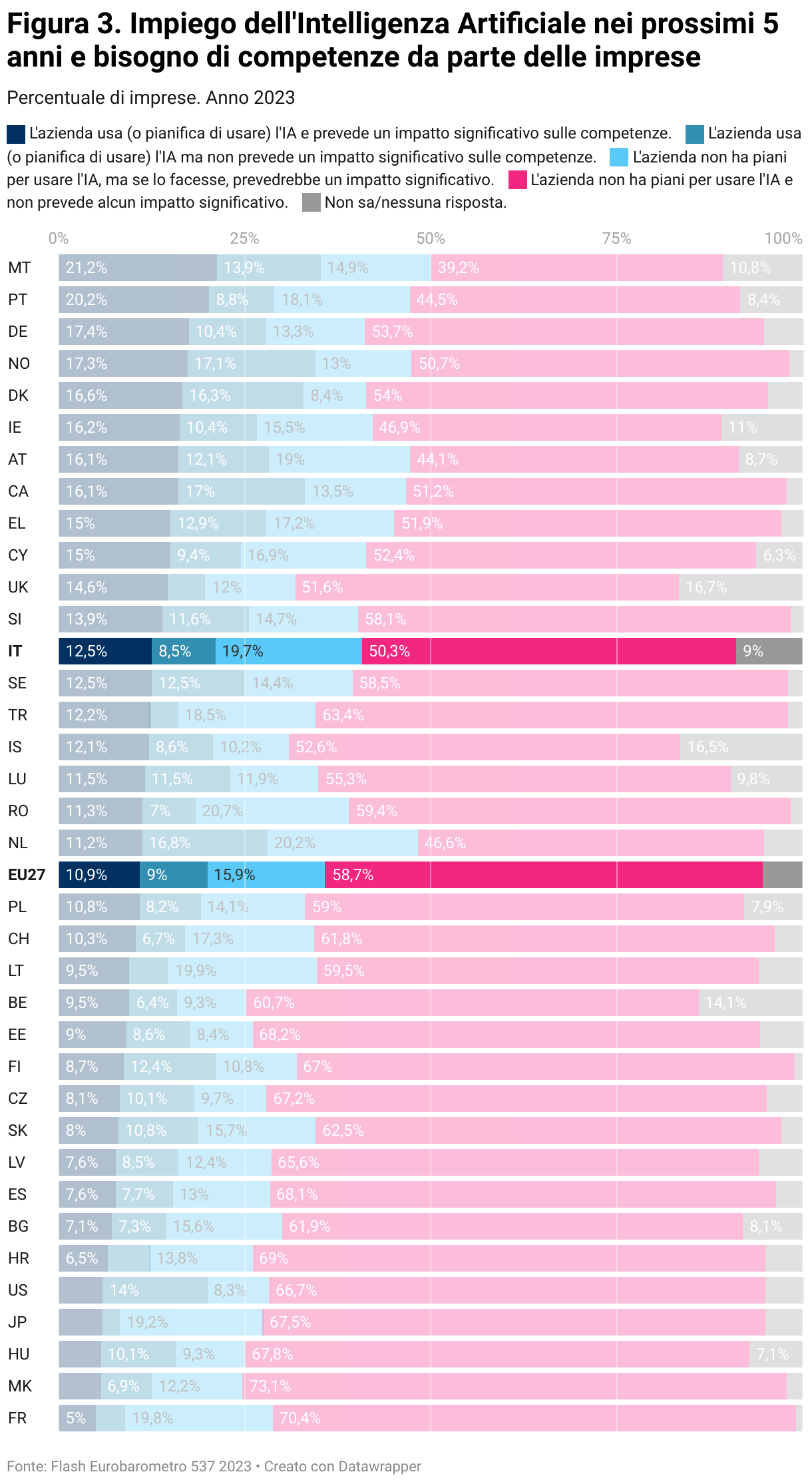

Impiego dell’Intelligenza Artificiale nei prossimi 5 anni e bisogno di competenze da parte delle imprese

L’indicatore misura la percentuale di imprese che utilizzano o intendono adottare l’Intelligenza Artificiale (IA) nei prossimi cinque anni, suddividendo le aziende in base alla previsione di un impatto significativo sulle competenze richieste o meno. Sono inoltre considerate le imprese che non prevedono di adottare l’IA ma riconoscono o meno un possibile impatto sulle competenze.

L’Italia registra il 12,5% di imprese che utilizzano o intendono adottare l’IA e prevedono un impatto significativo sull’esigenza di competenze necessarie, valore superiore alla media dell’Unione Europea (10,9%). Un ulteriore 8,5% delle imprese italiane utilizza o pianifica l’uso dell’IA senza prevedere un impatto significativo sulle competenze necessarie. Il 19,7% delle imprese non ha piani per adottare l’IA, ma, se lo facesse, prevederebbe un impatto significativo sulle competenze, dato superiore alla media UE (15,9%), mentre il 50,3% delle imprese italiane non prevede di utilizzare l’IA e non ritiene che questa possa incidere sulle competenze aziendali.

Tra i Paesi europei comparabili all’Italia, la Francia (5%) registra il valore più basso in Europa di imprese che prevedono di adottare l’IA con impatto sulle competenze, la Spagna (7,6%) si colloca in una posizione inferiore rispetto all’Italia e alla media UE, mentre in Germania (17,4%), si osserva uno dei valore più elevati tra i Paesi europei dopo Malta (21,2%) e Portogallo (20,2%).

L’indicatore misura la percentuale di imprese che utilizzano o intendono adottare l’Intelligenza Artificiale (IA) nei prossimi cinque anni, suddividendo le aziende in base alla previsione di un impatto significativo sulle competenze richieste o meno. Sono inoltre considerate le imprese che non prevedono di adottare l’IA ma riconoscono o meno un possibile impatto sulle competenze.

L’Italia registra il 12,5% di imprese che utilizzano o intendono adottare l’IA e prevedono un impatto significativo sull’esigenza di competenze necessarie, valore superiore alla media dell’Unione Europea (10,9%). Un ulteriore 8,5% delle imprese italiane utilizza o pianifica l’uso dell’IA senza prevedere un impatto significativo sulle competenze necessarie. Il 19,7% delle imprese non ha piani per adottare l’IA, ma, se lo facesse, prevederebbe un impatto significativo sulle competenze, dato superiore alla media UE (15,9%), mentre il 50,3% delle imprese italiane non prevede di utilizzare l’IA e non ritiene che questa possa incidere sulle competenze aziendali.

Tra i Paesi europei comparabili all’Italia, la Francia (5%) registra il valore più basso in Europa di imprese che prevedono di adottare l’IA con impatto sulle competenze, la Spagna (7,6%) si colloca in una posizione inferiore rispetto all’Italia e alla media UE, mentre in Germania (17,4%), si osserva uno dei valore più elevati tra i Paesi europei dopo Malta (21,2%) e Portogallo (20,2%).

4

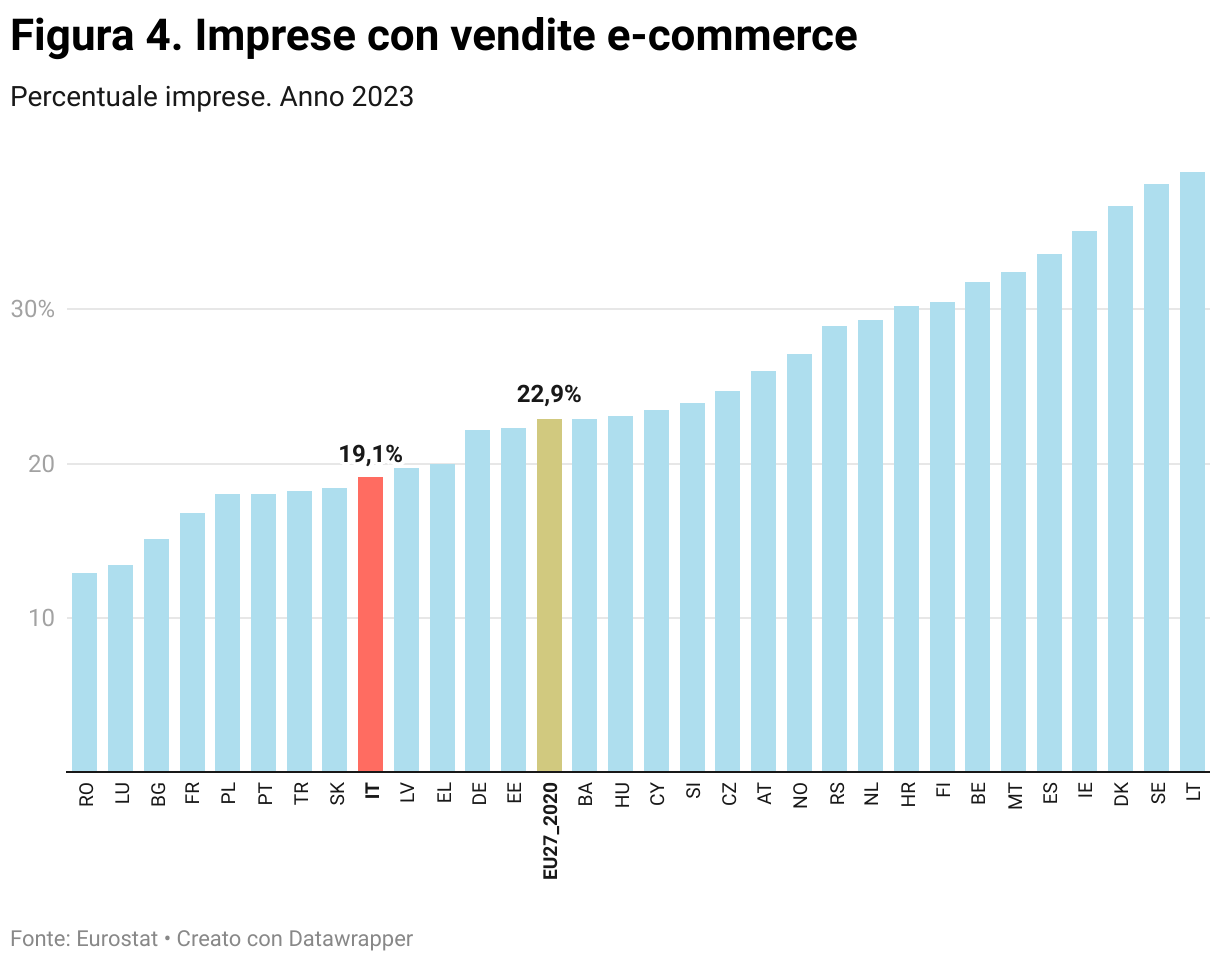

Imprese con vendite e-commerce

L’indicatore misura la percentuale di imprese che effettuano vendite online attraverso canali di e-commerce, includendo vendite tramite siti web, app o piattaforme digitali.

L’Italia registra un valore del 19,1%, inferiore alla media dell’Unione Europea (22,9%). Tra i Paesi con dimensioni economiche e demografiche comparabili, la Francia si attesta al 16,8%, un valore inferiore a quello italiano, mentre la Germania raggiunge il 22,2%, avvicinandosi alla media UE. La Spagna mostra un valore significativamente più alto (33,6%), avvicinandosi ai Paesi con la più alta percentuale di imprese che effettuano vendite online: Lituania (38,9%), Svezia (38,1%) e Danimarca (36,7%). Al contrario, in Romania (12,9%), Lussemburgo (13,4%) e Bulgaria (15,1%) si osservano i valori più bassi.

L’indicatore misura la percentuale di imprese che effettuano vendite online attraverso canali di e-commerce, includendo vendite tramite siti web, app o piattaforme digitali.

L’Italia registra un valore del 19,1%, inferiore alla media dell’Unione Europea (22,9%). Tra i Paesi con dimensioni economiche e demografiche comparabili, la Francia si attesta al 16,8%, un valore inferiore a quello italiano, mentre la Germania raggiunge il 22,2%, avvicinandosi alla media UE. La Spagna mostra un valore significativamente più alto (33,6%), avvicinandosi ai Paesi con la più alta percentuale di imprese che effettuano vendite online: Lituania (38,9%), Svezia (38,1%) e Danimarca (36,7%). Al contrario, in Romania (12,9%), Lussemburgo (13,4%) e Bulgaria (15,1%) si osservano i valori più bassi.

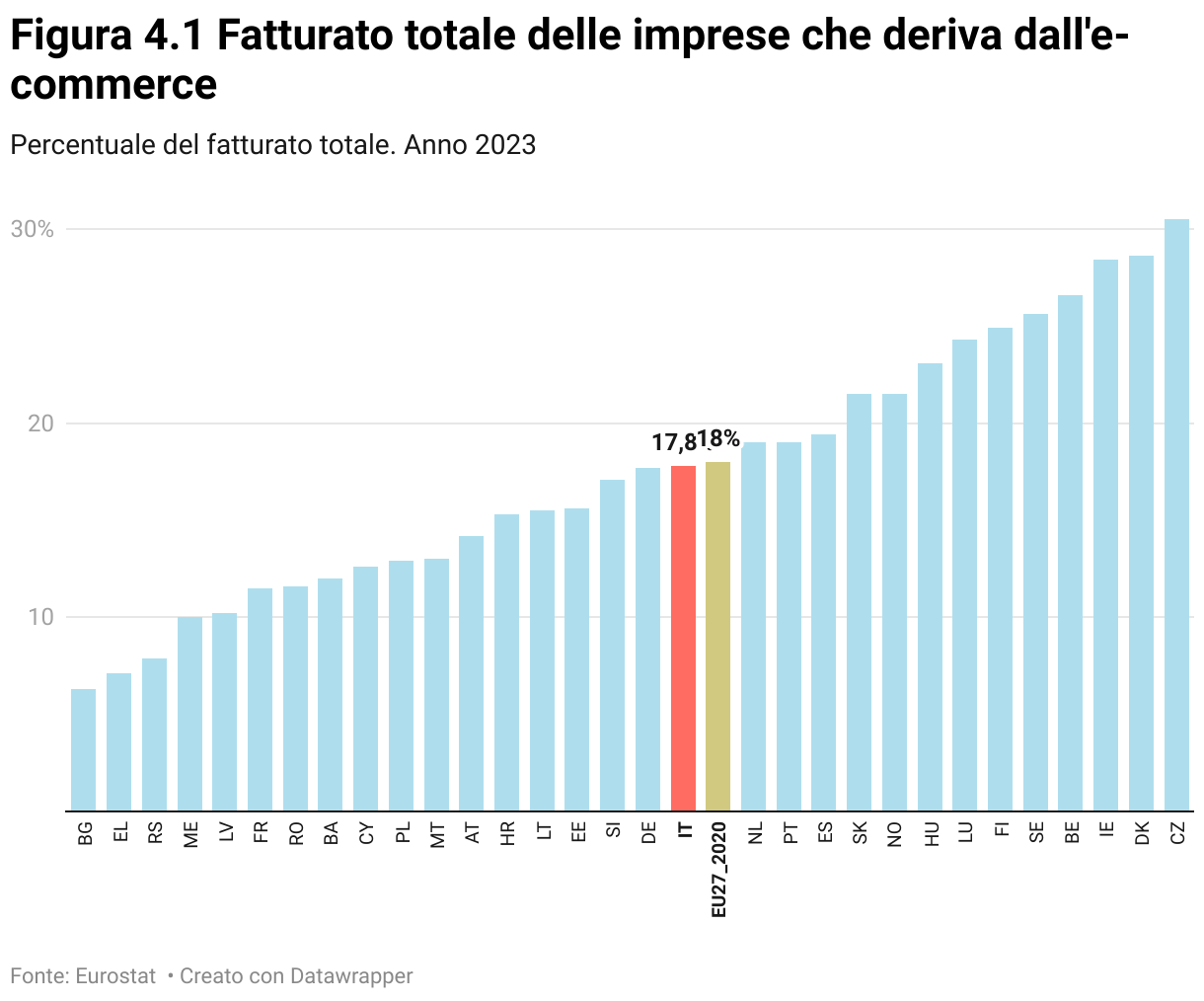

4.1 Fatturato totale delle imprese che deriva dall’e-commerce

L’indicatore misura la percentuale del fatturato totale delle imprese generato attraverso le vendite e-commerce, includendo transazioni effettuate tramite siti web, app o altre piattaforme digitali.

L’Italia registra un valore del 17,8%, leggermente inferiore rispetto alla media dell’Unione Europea (18%). Tra i Paesi con caratteristiche economiche e demografiche comparabili, la Francia presenta un valore inferiore (11,5%), mentre la quota in Germania si attesta al 17,7%, un dato molto vicino a quello italiano. La Spagna, invece, raggiunge il 19,4%, posizionandosi sopra la media UE.

I Paesi con la maggiore incidenza dell’e-commerce sul fatturato totale delle imprese sono Repubblica Ceca (30,5%), Danimarca (28,6%) e Irlanda (28,4%), mentre i valori più bassi si registrano in Bulgaria (6,3%), Grecia (7,1%) e Serbia (7,9%).

Il fatturato netto per addetto delle microimprese italiane (0-9 addetti) ammonta a 127 mila euro circa, dato che coincide con la media UE, superiore alla Spagna (106 mila euro), leggermente inferiore rispetto a Germania (140 mila euro) e Francia (143 mila euro), meno della metà rispetto a Danimarca (264 mila euro), Belgio (290 mila euro) e Norvegia (294 mila euro) e molto distante rispetto al fatturato netto per addetti delle imprese dei Paesi che si collocano tra le prime posizioni in Europa: Svizzera (560 mila euro), Lussemburgo (474 mila euro) e Irlanda (361 mila euro). Il fatturato netto per addetto delle piccole imprese italiane con un numero di addetti compreso tra 10 e 19 ammonta a 202 mila euro, un dato superiore a Germania (145 mila euro), Spagna (157 mila euro), alla media UE (171 mila euro) e alla Francia (191 mila euro). Anche il fatturato netto per addetto delle imprese italiane di piccole dimensioni comprese tra 20 e 49 addetti e di medie dimensioni (50-249 addetti) è superiore rispetto alle media Ue e ai Paesi paragonabili all’Italia per dimensione demografica e dell’economia. Il fatturato netto per addetto delle imprese italiane di grandi dimensioni (332 mila euro), che contano oltre 250 addetti, è invece leggermente inferiore rispetto alla media UE (335 mila euro) e rispetto a Francia (362 mila euro) e Germania (390 mila euro).

5

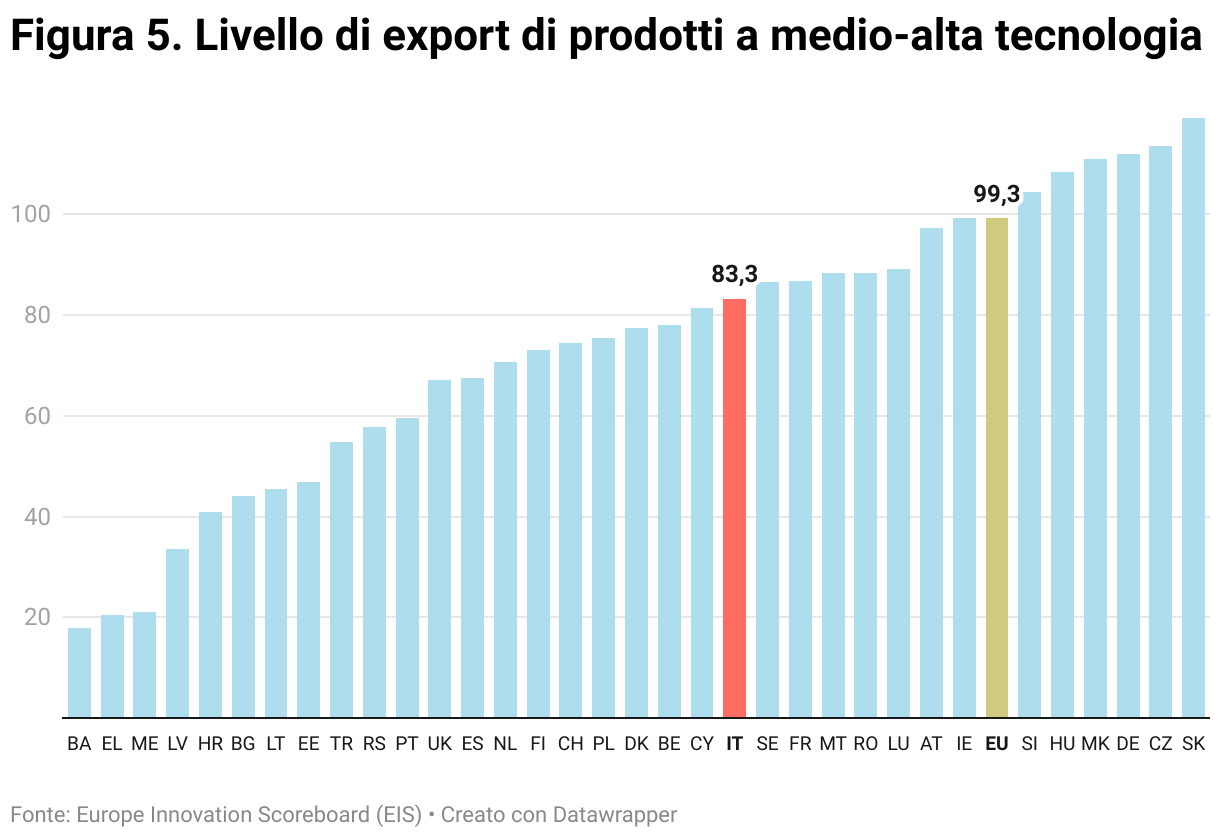

Livello di export di prodotti a medio-alta tecnologia

L’indicatore misura il livello di esportazione di prodotti a medio-alta tecnologia nei diversi Paesi europei, utilizzando come riferimento il valore medio dell’Unione Europea nel 2016 (=100).

L’Italia registra un valore di 83,3, inferiore alla media dell’Unione Europea (99,3). Tra i Paesi con caratteristiche economiche e demografiche comparabili, la Francia presenta un valore di 86,7, leggermente superiore a quello italiano, la Spagna si colloca a un livello inferiore (67,5), mentre la Germania si distingue con un valore significativamente più alto (112), collocandosi al terzo posto in Europa dietro a Slovacchia (119,1) e Repubblica Ceca (113,5). Chiudono la classifica con i valori più bassi tra i Paesi europei Bosnia-Erzegovina (17,9), Grecia (20,5) e Montenegro (21).

L’indicatore misura il livello di esportazione di prodotti a medio-alta tecnologia nei diversi Paesi europei, utilizzando come riferimento il valore medio dell’Unione Europea nel 2016 (=100).

L’Italia registra un valore di 83,3, inferiore alla media dell’Unione Europea (99,3). Tra i Paesi con caratteristiche economiche e demografiche comparabili, la Francia presenta un valore di 86,7, leggermente superiore a quello italiano, la Spagna si colloca a un livello inferiore (67,5), mentre la Germania si distingue con un valore significativamente più alto (112), collocandosi al terzo posto in Europa dietro a Slovacchia (119,1) e Repubblica Ceca (113,5). Chiudono la classifica con i valori più bassi tra i Paesi europei Bosnia-Erzegovina (17,9), Grecia (20,5) e Montenegro (21).

6

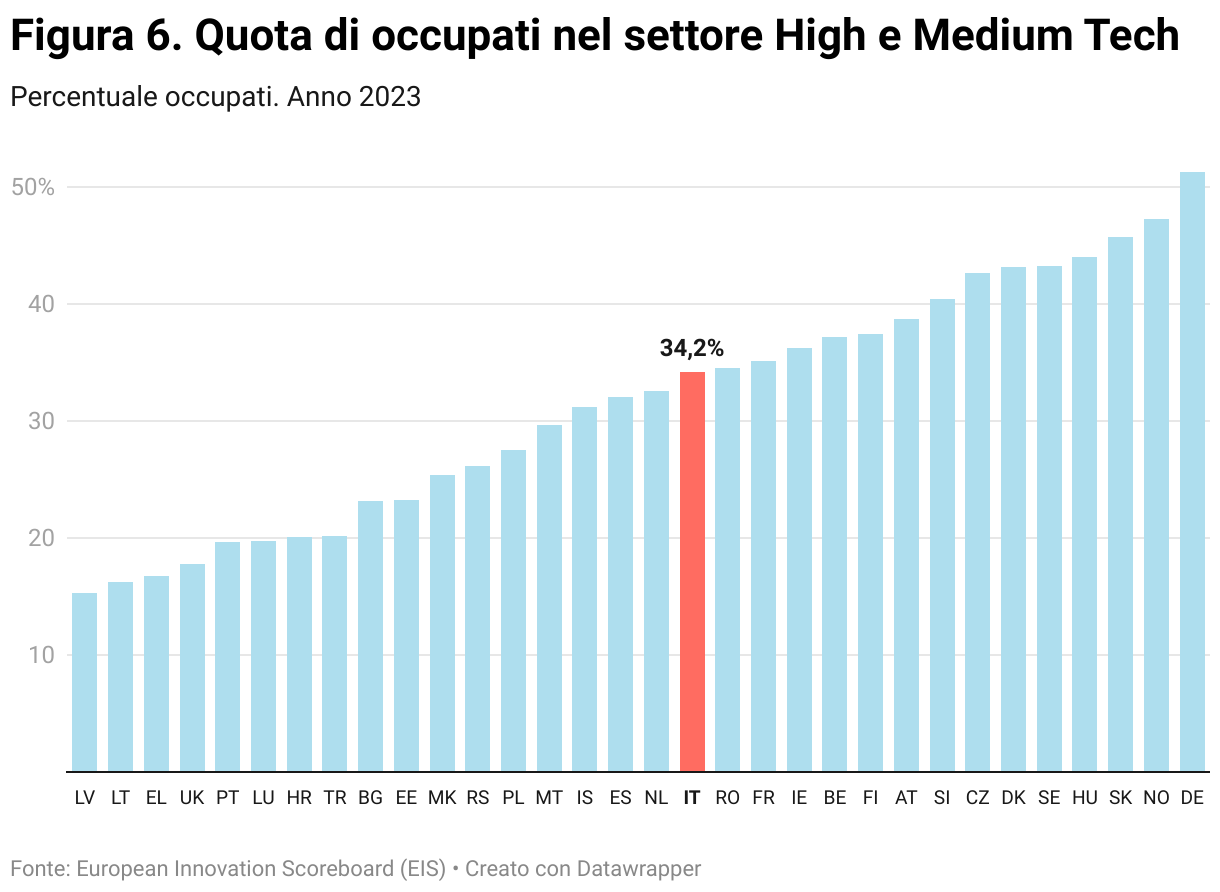

Quota di occupati nel settore High e Medium Tech

L’indicatore misura la percentuale di occupati nei settori ad alta e media tecnologia sul totale dell’occupazione per ciascun Paese europeo. Questo dato fornisce un’indicazione della specializzazione produttiva di un Paese e del peso del comparto tecnologico sul mercato del lavoro.

L’Italia registra una quota del 34,2%, una quota leggermente inferiore rispetto alla Francia (35,1%), ma superiore alla Spagna (32%). La Germania, invece, mostra una quota nettamente superiore con il 51,3%, collocandosi al primo posto in Europa davanti a Norvegia (47,3%) e Slovacchia (45,7%), mentre il Regno Unito (17,8%) si colloca al terz’ultimo posto in Europa dopo Lettonia (15,3%) e Lituania (16,3%).

L’indicatore misura la percentuale di occupati nei settori ad alta e media tecnologia sul totale dell’occupazione per ciascun Paese europeo. Questo dato fornisce un’indicazione della specializzazione produttiva di un Paese e del peso del comparto tecnologico sul mercato del lavoro.

L’Italia registra una quota del 34,2%, una quota leggermente inferiore rispetto alla Francia (35,1%), ma superiore alla Spagna (32%). La Germania, invece, mostra una quota nettamente superiore con il 51,3%, collocandosi al primo posto in Europa davanti a Norvegia (47,3%) e Slovacchia (45,7%), mentre il Regno Unito (17,8%) si colloca al terz’ultimo posto in Europa dopo Lettonia (15,3%) e Lituania (16,3%).

7

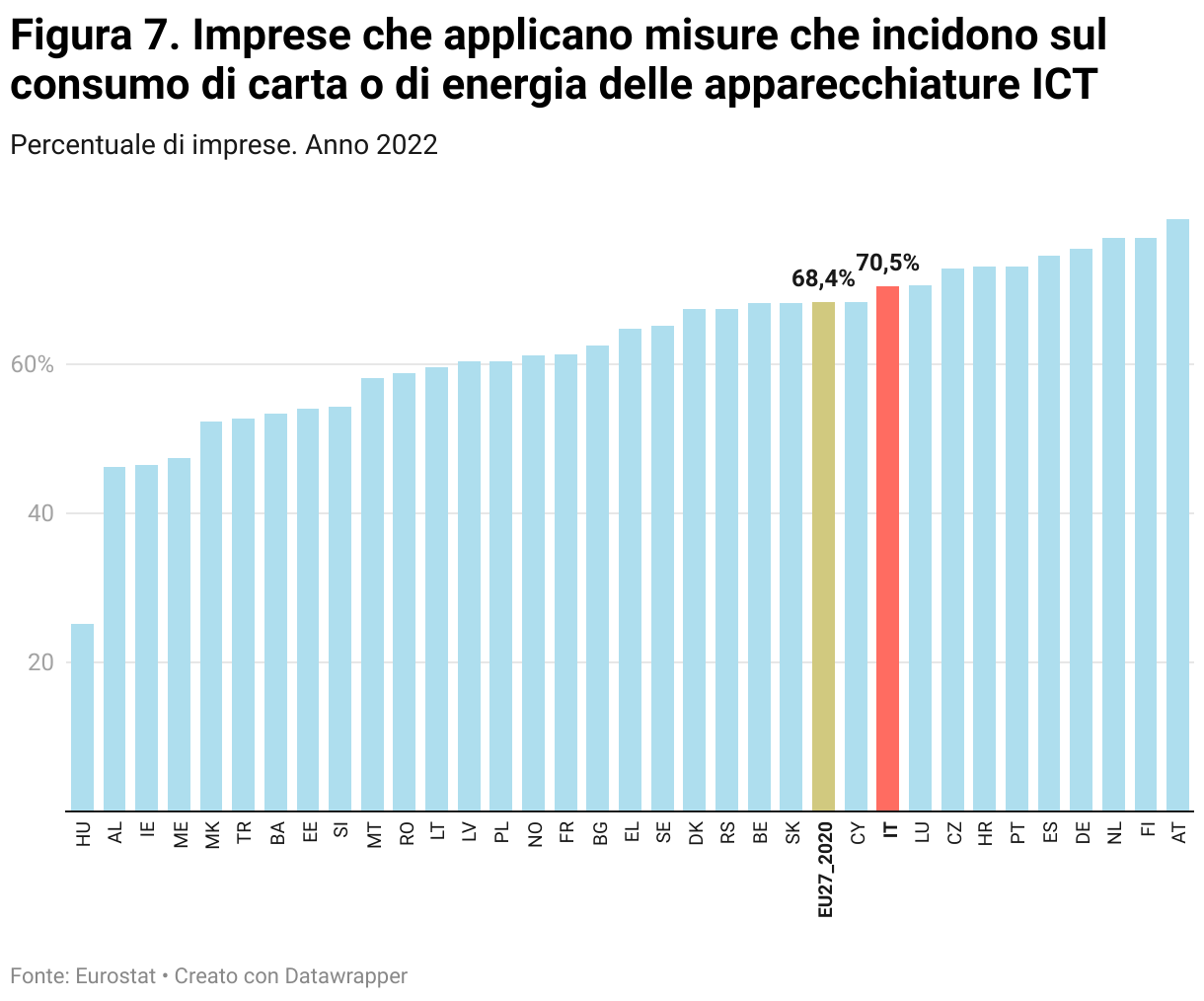

Imprese che applicano misure che incidono sul consumo di carta o di energia delle apparecchiature ICT

L’indicatore rileva la quota di imprese che hanno implementato una o più azioni volte a ridurre l’impatto del consumo di carta o di energia per il funzionamento delle apparecchiature informatiche, per ciascun Paese europeo.

L’Italia registra una quota pari al 70,5%, leggermente inferiore alla media UE (68,4%), ma superiore alla Francia (61,3%), mentre Spagna (74,6%, ) e Germania (75,5%) si posizionano più in alto nel ranking europeo, poco distante dai Paesi con che registrano i valori più elevati in Europa: Austria (79,5%), Paesi Bassi e Finlandia (77%). Al polo opposto del ranking, i Paesi che mostrano le quote più basse sono: Ungheria (25,2%), Albania (46,2%) e Irlanda (46,5%).

L’indicatore rileva la quota di imprese che hanno implementato una o più azioni volte a ridurre l’impatto del consumo di carta o di energia per il funzionamento delle apparecchiature informatiche, per ciascun Paese europeo.

L’Italia registra una quota pari al 70,5%, leggermente inferiore alla media UE (68,4%), ma superiore alla Francia (61,3%), mentre Spagna (74,6%, ) e Germania (75,5%) si posizionano più in alto nel ranking europeo, poco distante dai Paesi con che registrano i valori più elevati in Europa: Austria (79,5%), Paesi Bassi e Finlandia (77%). Al polo opposto del ranking, i Paesi che mostrano le quote più basse sono: Ungheria (25,2%), Albania (46,2%) e Irlanda (46,5%).

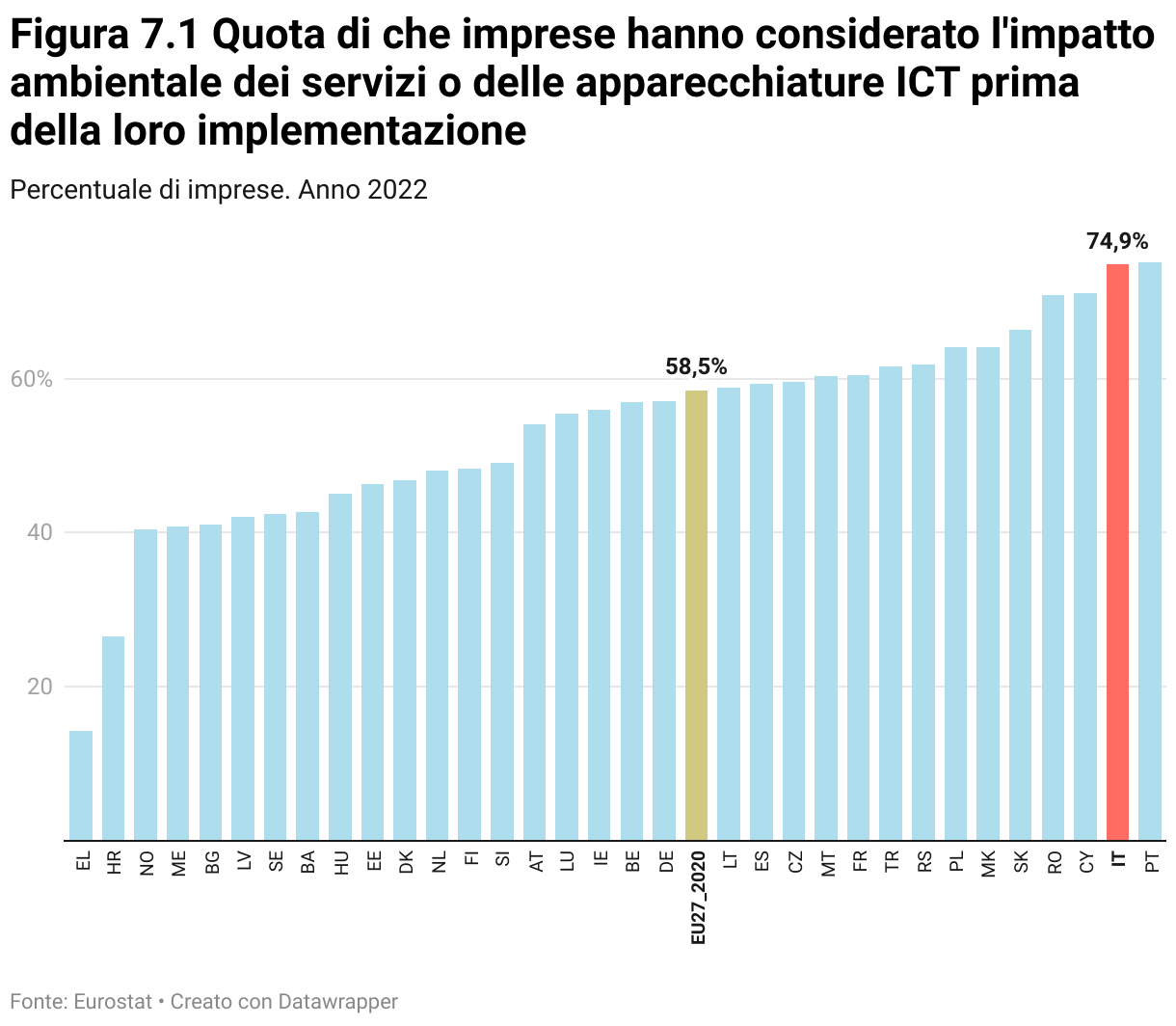

7.1 Quota di che imprese hanno considerato l’impatto ambientale dei servizi o delle apparecchiature ICT prima della loro implementazione

L’indicatore rileva la quota di imprese che dichiarano di valutare l’impatto ambientale delle tecnologie dell’informazione e della comunicazione (ICT) prima della loro selezione e implementazione. Questo parametro riflette il livello di consapevolezza e l’attenzione delle aziende verso la sostenibilità digitale.

L’Italia si colloca al secondo posto in Europa con un valore pari al 74,9%, dietro al Portogallo (75,1%). La percentuale di aziende italiane è nettamente superiore alla media UE (58,5%) e ai valori osservati in Germania (57,1%), Spagna (59,3%) e Francia (60,5%).

I Paesi in cui si osservano le quote più basse di imprese attente all’impatto ambientale in fase di implementazione di tecnologie e servizi informatici sono Grecia (14,3%) e Croazia (26,5%).

L’indicatore rileva la quota di imprese che hanno implementato una o più azioni volte a ridurre l’impatto del consumo di carta o di energia per il funzionamento delle apparecchiature informatiche, per ciascun Paese europeo.

L’Italia registra una quota pari al 70,5%, leggermente inferiore alla media UE (68,4%), ma superiore alla Francia (61,3%), mentre Spagna (74,6%, ) e Germania (75,5%) si posizionano più in alto nel ranking europeo, poco distante dai Paesi con che registrano i valori più elevati in Europa: Austria (79,5%), Paesi Bassi e Finlandia (77%). Al polo opposto del ranking, i Paesi che mostrano le quote più basse sono: Ungheria (25,2%), Albania (46,2%) e Irlanda (46,5%).

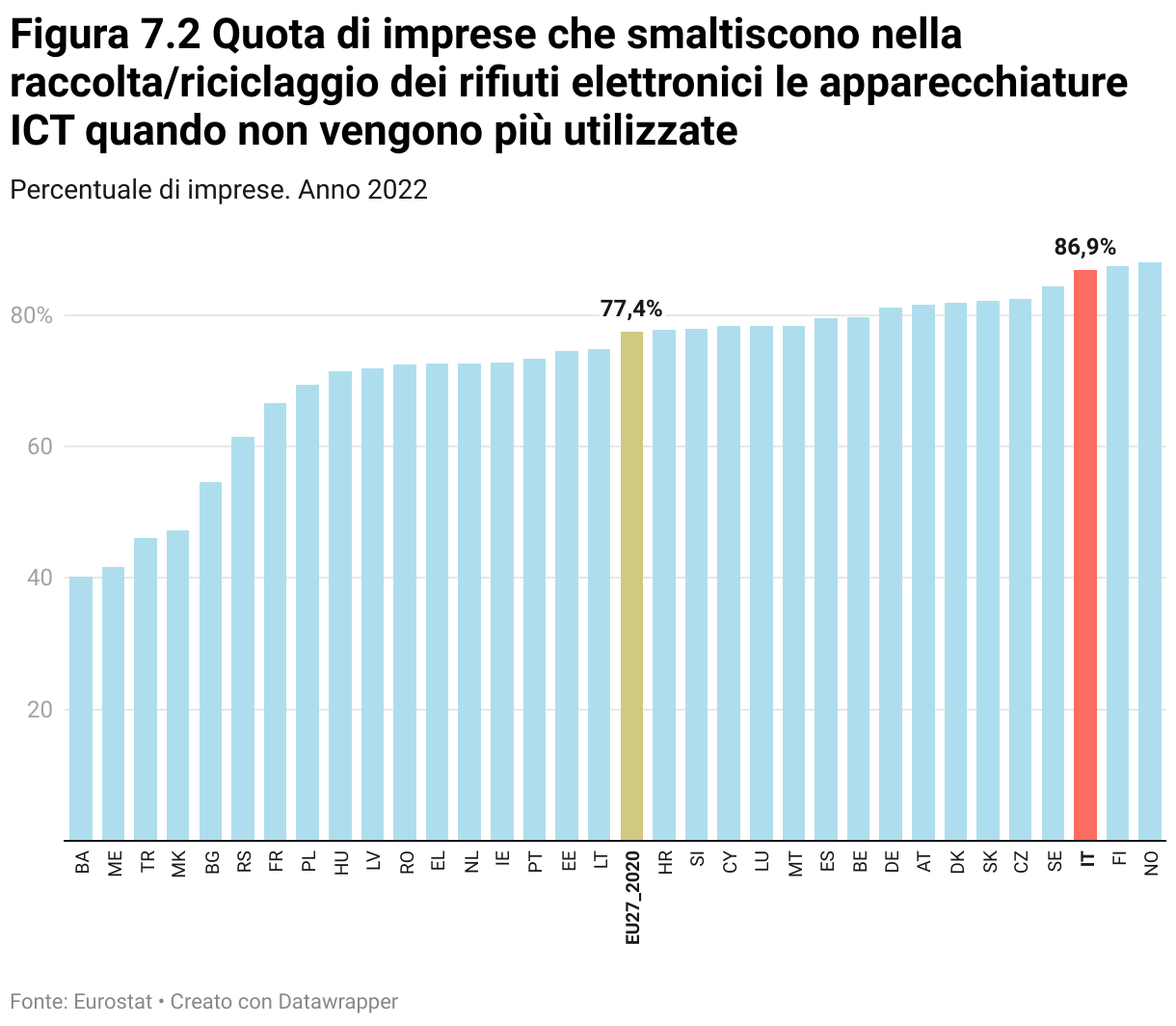

7.2 Quota di imprese che smaltiscono nella raccolta/riciclaggio dei rifiuti elettronici le apparecchiature ICT quando non vengono più utilizzate

L’indicatore misura la percentuale di imprese che, nel 2022, hanno smaltito le apparecchiature ICT non più utilizzate tramite raccolta differenziata o riciclaggio dei rifiuti elettronici per i diversi Paesi europei. Questo parametro riflette l’impegno delle aziende verso una gestione sostenibile dei rifiuti tecnologici.

L’Italia si distingue con un valore del 86,9%, collocandosi al terzo posto in Europa dietro a Norvegia (88%) e Finlandia (87,4%). La quota registrata nel nostro Paese è nettamente superiore alla media UE (77,4%) e a quanto osservato in Francia (66,6%), mentre in Spagna (79,5%) e Germania (81,1%) si osservano valori più elevati, ma comunque inferiori rispetto al dato italiano.

L’indicatore misura la percentuale di imprese che, nel 2022, hanno smaltito le apparecchiature ICT non più utilizzate tramite raccolta differenziata o riciclaggio dei rifiuti elettronici per i diversi Paesi europei. Questo parametro riflette l’impegno delle aziende verso una gestione sostenibile dei rifiuti tecnologici.

L’Italia si distingue con un valore del 86,9%, collocandosi al terzo posto in Europa dietro a Norvegia (88%) e Finlandia (87,4%). La quota registrata nel nostro Paese è nettamente superiore alla media UE (77,4%) e a quanto osservato in Francia (66,6%), mentre in Spagna (79,5%) e Germania (81,1%) si osservano valori più elevati, ma comunque inferiori rispetto al dato italiano.

8

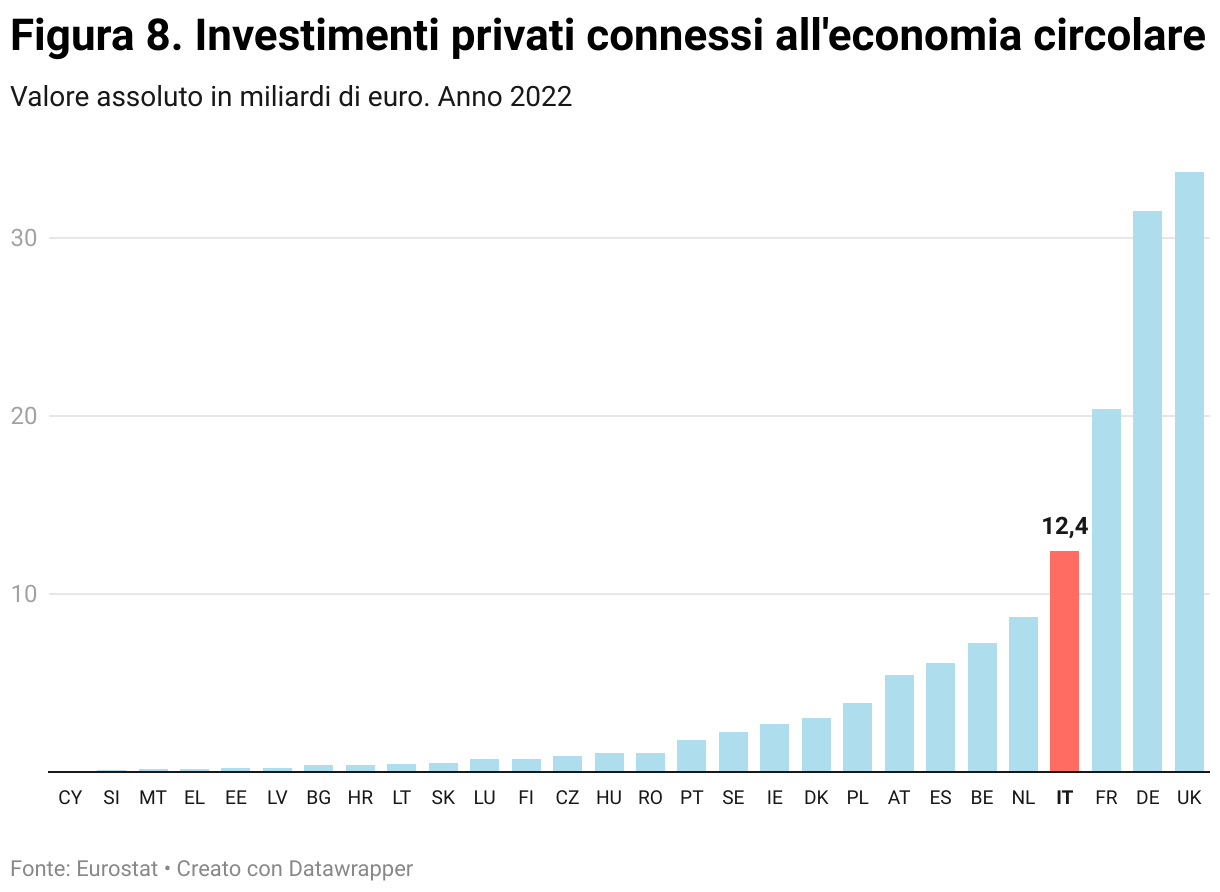

Investimenti privati connessi all’economia circolare, valore assoluto

L’indicatore riporta la quantità di investimenti privati destinati all’economia circolare nel 2022, espresso in miliardi di euro. Questo dato riflette l’impegno del settore privato nella transizione verso modelli produttivi più sostenibili e circolari.

L’Italia registra un valore di 12, 4 miliardi di euro, posizionandosi dietro a Regno Unito (33,7 miliardi), Germania (31,5 miliardi) e Francia (20.4 miliardi), ma nettamente sopra alla Spagna (6.1 miliardi).

L’indicatore riporta la quantità di investimenti privati destinati all’economia circolare nel 2022, espresso in miliardi di euro. Questo dato riflette l’impegno del settore privato nella transizione verso modelli produttivi più sostenibili e circolari.

L’Italia registra un valore di 12, 4 miliardi di euro, posizionandosi dietro a Regno Unito (33,7 miliardi), Germania (31,5 miliardi) e Francia (20.4 miliardi), ma nettamente sopra alla Spagna (6.1 miliardi).

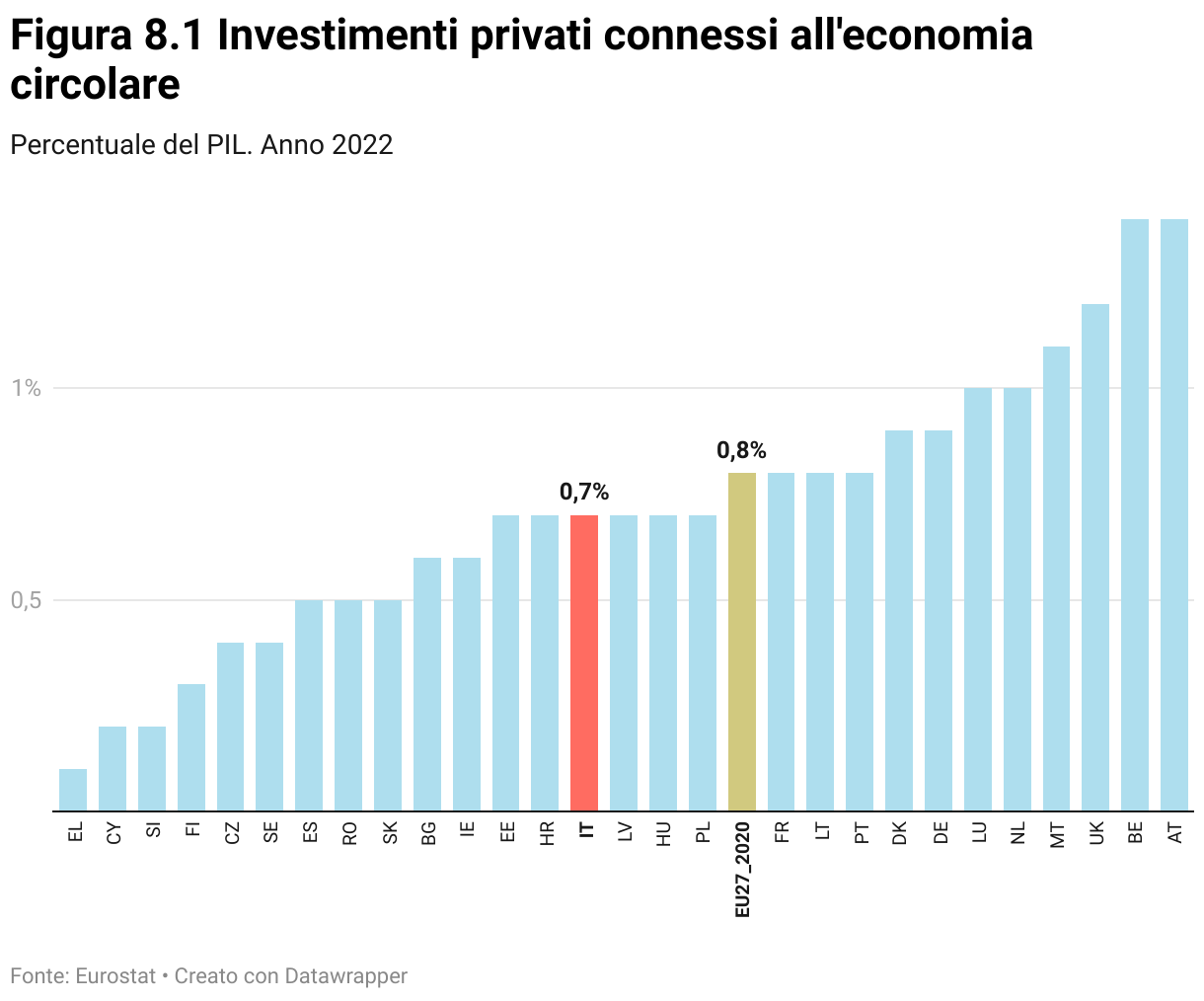

8.1 Investimenti privati connessi all’economia circolare, in rapporto al Prodotto Interno Lordo

L’indicatore misura gli investimenti privati destinati all’economia circolare in rapporto al PIL nazionale nel 2022.

L’Italia registra una quota di investimenti privati pari allo 0,7% del PIL, un dato leggermente inferiore rispetto alla media UE (0,8%). Rispetto ai principali Paesi comparabili, mentre la Spagna registra una quota leggermente inferiore all’Italia (0,5%), Francia e Germania mostrano valori leggermente superiori (rispettivamente 0,8% e 0,9%). Il Regno Unito (1,2%) si colloca invece ai vertici della classifica europea dietro Austria e Belgio (1,4%). All’estremo opposto, i Paesi con i livelli più bassi di investimenti privati in economia circolare rispetto al PIL sono Grecia (0,1%), Cipro e Slovenia (0,2%).

L’indicatore misura gli investimenti privati destinati all’economia circolare in rapporto al PIL nazionale nel 2022.

L’Italia registra una quota di investimenti privati pari allo 0,7% del PIL, un dato leggermente inferiore rispetto alla media UE (0,8%). Rispetto ai principali Paesi comparabili, mentre la Spagna registra una quota leggermente inferiore all’Italia (0,5%), Francia e Germania mostrano valori leggermente superiori (rispettivamente 0,8% e 0,9%). Il Regno Unito (1,2%) si colloca invece ai vertici della classifica europea dietro Austria e Belgio (1,4%). All’estremo opposto, i Paesi con i livelli più bassi di investimenti privati in economia circolare rispetto al PIL sono Grecia (0,1%), Cipro e Slovenia (0,2%).

9

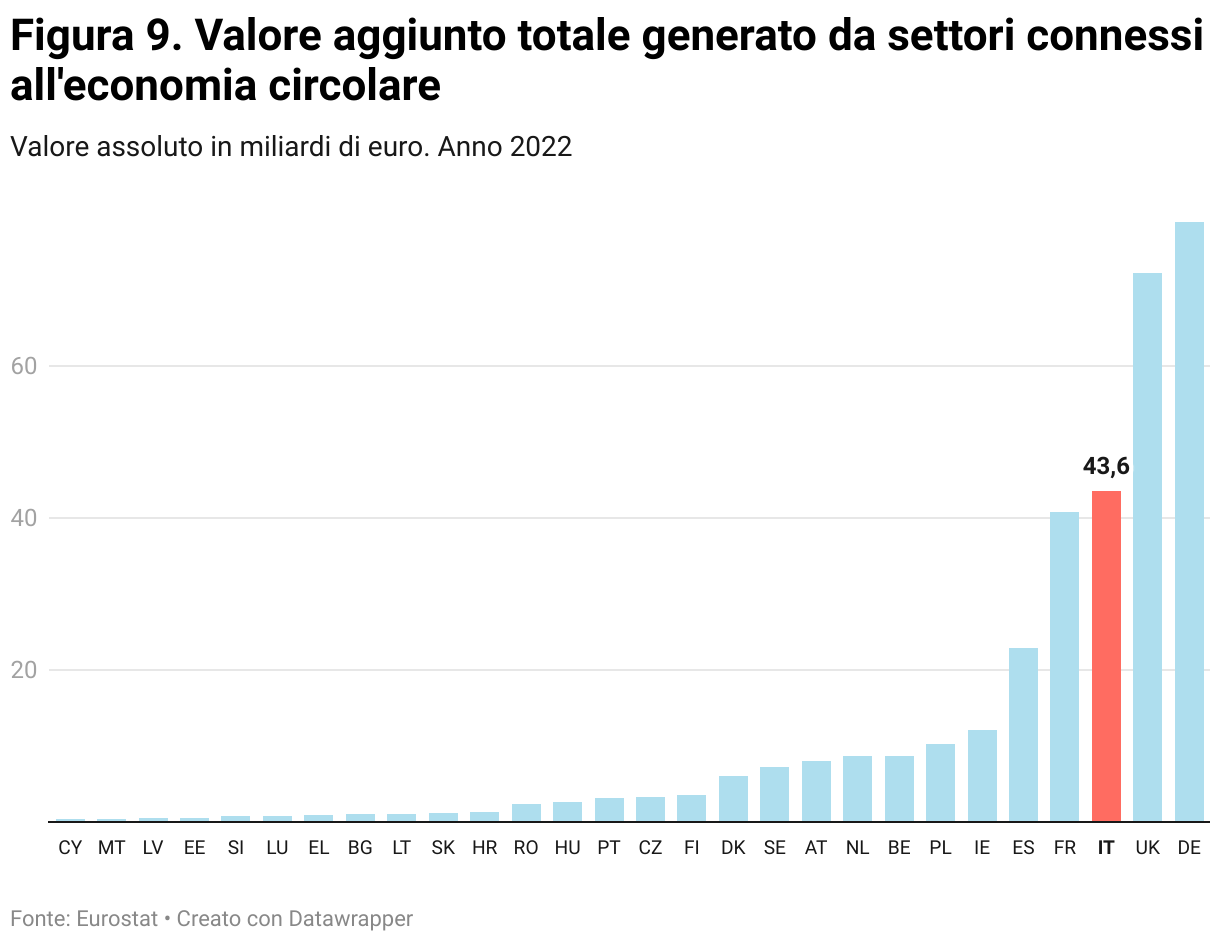

Valore aggiunto totale generato da settori connessi all’economia circolare, valore assoluto

L’indicatore misura il valore aggiunto prodotto dagli investimenti privati destinati all’economia circolare in ciascun Paese europeo nel 2022, fornendo un quadro dell’impegno economico dei settori produttivi verso modelli sostenibili.

L’Italia registra un volume di valore aggiunto generato pari a 43, 6 miliardi di euro, posizionandosi tra i livelli più elevati in Europa e superando la Francia (40,9 miliardi) e Spagna (22,9 miliardi). Tuttavia, il dato italiano rimane inferiore rispetto a quanto registrato in Germania (79 miliardi) e Regno Unito (72,3 miliardi), i Paesi con il più alto livello di investimenti privati in economia circolare.

L’indicatore misura il valore aggiunto prodotto dagli investimenti privati destinati all’economia circolare in ciascun Paese europeo nel 2022, fornendo un quadro dell’impegno economico dei settori produttivi verso modelli sostenibili.

L’Italia registra un volume di valore aggiunto generato pari a 43, 6 miliardi di euro, posizionandosi tra i livelli più elevati in Europa e superando la Francia (40,9 miliardi) e Spagna (22,9 miliardi). Tuttavia, il dato italiano rimane inferiore rispetto a quanto registrato in Germania (79 miliardi) e Regno Unito (72,3 miliardi), i Paesi con il più alto livello di investimenti privati in economia circolare.

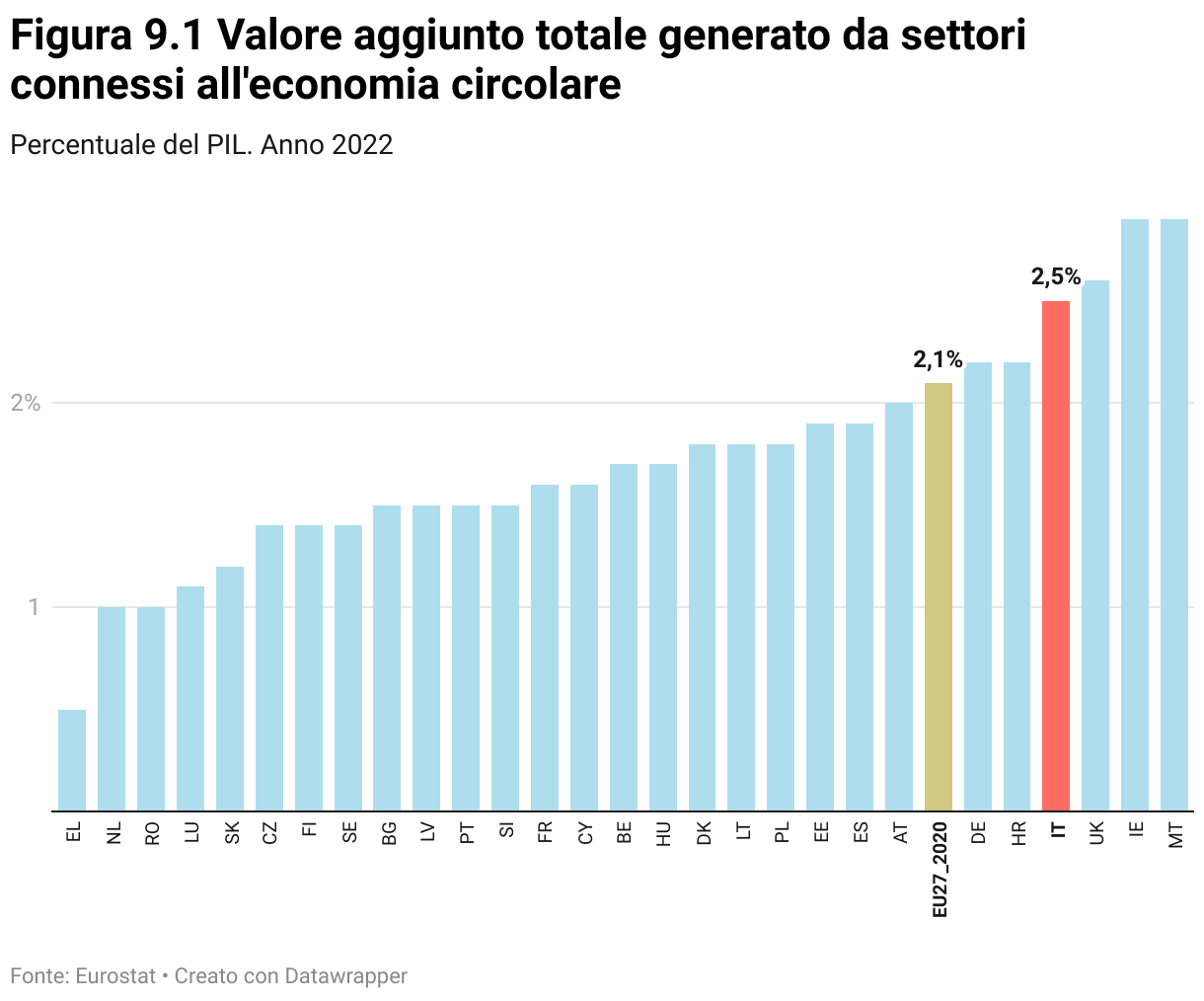

9.1 Valore aggiunto totale generato da settori connessi all’economia circolare, in rapporto al Prodotto Interno Lordo

L’indicatore misura il valore aggiunto dei settori legati all’economia circolare espresso in percentuale del Prodotto Interno Lordo (PIL) di ciascun Paese nel 2022, evidenziando il peso economico delle attività che promuovono il riutilizzo, il riciclo e la sostenibilità nei processi produttivi.

L’Italia registra un valore pari al 2,5% del PIL, collocandosi sopra la media dell’Unione Europea (2,1%) e dimostrando un’elevata incidenza dell’economia circolare rispetto ad altri grandi Paesi europei. In particolare, supera nettamente Francia (1,6%) e Spagna (1,9%), mentre supera di poco il valore della Germania (2,2%) e si posiziona appena sotto il Regno Unito (2,6%).

Tra i Paesi con la più alta incidenza dell’economia circolare sul PIL troviamo Irlanda (2,9%) e Malta (2,9%), mentre in fondo alla classifica si colloca la Grecia (0,5%), seguita da Paesi Bassi e Romania (1%), con valori significativamente inferiori alla media UE.

L’indicatore misura il valore aggiunto dei settori legati all’economia circolare espresso in percentuale del Prodotto Interno Lordo (PIL) di ciascun Paese nel 2022, evidenziando il peso economico delle attività che promuovono il riutilizzo, il riciclo e la sostenibilità nei processi produttivi.

L’Italia registra un valore pari al 2,5% del PIL, collocandosi sopra la media dell’Unione Europea (2,1%) e dimostrando un’elevata incidenza dell’economia circolare rispetto ad altri grandi Paesi europei. In particolare, supera nettamente Francia (1,6%) e Spagna (1,9%), mentre supera di poco il valore della Germania (2,2%) e si posiziona appena sotto il Regno Unito (2,6%).

Tra i Paesi con la più alta incidenza dell’economia circolare sul PIL troviamo Irlanda (2,9%) e Malta (2,9%), mentre in fondo alla classifica si colloca la Grecia (0,5%), seguita da Paesi Bassi e Romania (1%), con valori significativamente inferiori alla media UE.

10

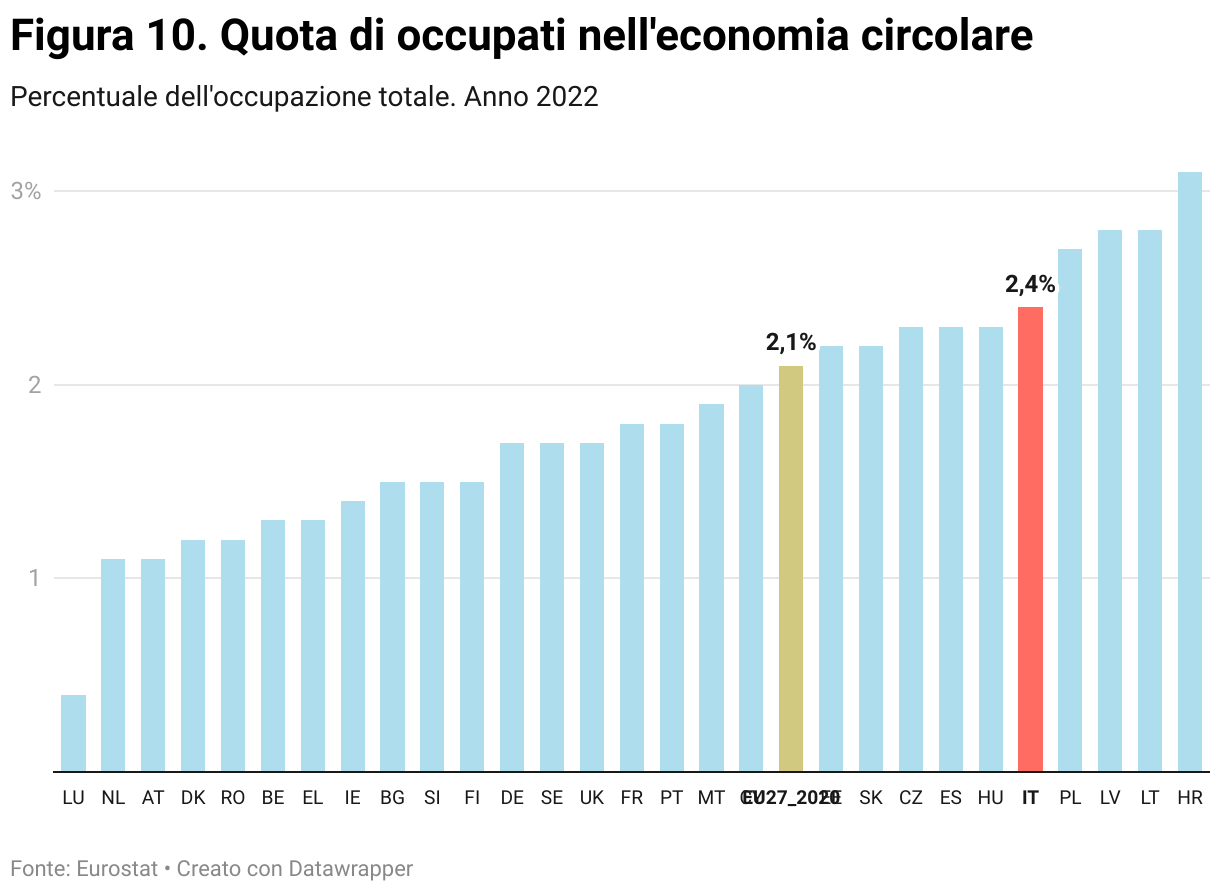

Quota di occupati nell’economia circolare

L’indicatore esprime la percentuale di lavoratori impiegati in settori legati all’economia circolare rispetto al totale dell’occupazione di ciascun Paese. Questo dato evidenzia il peso del mercato del lavoro circolare, che include attività di riparazione, riutilizzo, riciclo e gestione sostenibile delle risorse.

L’Italia registra un valore del 2,4%, posizionandosi sopra la media UE (2,1%) e mostrando un impegno relativamente elevato nell’occupazione circolare rispetto ad altri grandi Paesi europei. In particolare, supera Germania (1,7%) e Francia (1,8%), mentre ha un valore leggermente superiore anche alla Spagna (2,3%).

Tra i Paesi con la quota più elevata di occupati nell’economia circolare spiccano Croazia (3,1%), Lituania (2,8%) e Lettonia (2,8%), che evidenziano un settore circolare più sviluppato in termini occupazionali. All’estremo opposto della classifica, con la percentuale più bassa, si trovano Lussemburgo (0,4%), Paesi Bassi e Austria (1,1%).

L’indicatore esprime la percentuale di lavoratori impiegati in settori legati all’economia circolare rispetto al totale dell’occupazione di ciascun Paese. Questo dato evidenzia il peso del mercato del lavoro circolare, che include attività di riparazione, riutilizzo, riciclo e gestione sostenibile delle risorse.

L’Italia registra un valore del 2,4%, posizionandosi sopra la media UE (2,1%) e mostrando un impegno relativamente elevato nell’occupazione circolare rispetto ad altri grandi Paesi europei. In particolare, supera Germania (1,7%) e Francia (1,8%), mentre ha un valore leggermente superiore anche alla Spagna (2,3%).

Tra i Paesi con la quota più elevata di occupati nell’economia circolare spiccano Croazia (3,1%), Lituania (2,8%) e Lettonia (2,8%), che evidenziano un settore circolare più sviluppato in termini occupazionali. All’estremo opposto della classifica, con la percentuale più bassa, si trovano Lussemburgo (0,4%), Paesi Bassi e Austria (1,1%).

11

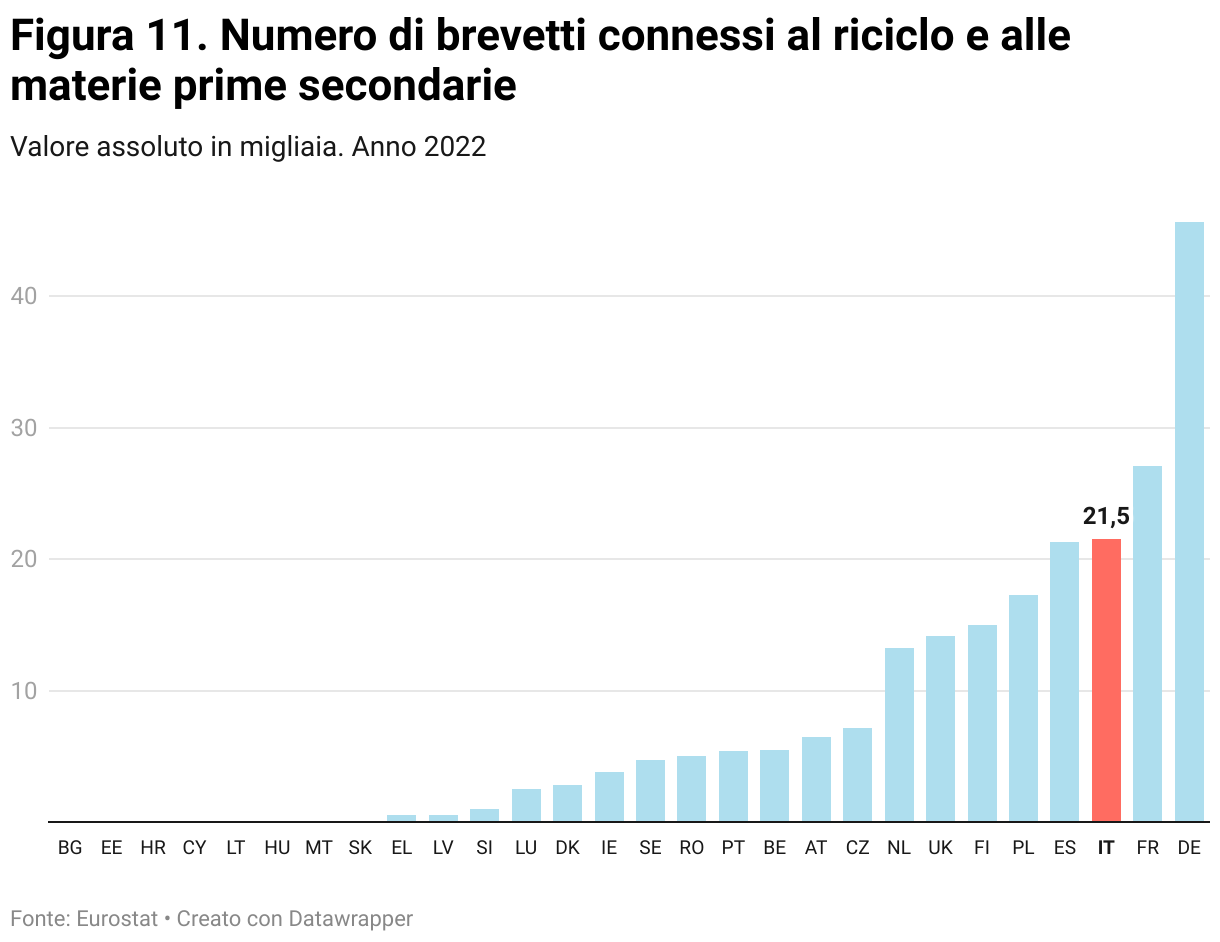

Numero di brevetti connessi al riciclo e alle materie prime secondarie, valore assoluto

L’indicatore misura il numero di brevetti depositati relativi al riciclo e alle materie prime secondarie, un parametro chiave per valutare l’innovazione tecnologica nel settore dell’economia circolare. Il dato riflette la capacità di un Paese di sviluppare nuove soluzioni per il recupero e il riutilizzo dei materiali, elemento essenziale per una transizione verso un modello economico più sostenibile.

Nel 2022, l’Italia ha registrato 21,5 migliaia di brevetti, superando la media UE e mostrando un livello di innovazione significativo nel settore. Tra i grandi Paesi europei, l’Italia si colloca dietro la Francia (27,1 migliaia) e nettamente sotto la Germania (45,7 migliaia), che domina la classifica europea, ma è in leggero vantaggio rispetto alla Spagna (21,3 migliaia).

Tra i Paesi con il numero più alto di brevetti legati al riciclo, oltre ai Paesi già citati, spiccano Polonia (17,3 migliaia) e Finlandia (15 migliaia), mentre al contrario, diversi Paesi dell’Europa orientale e meridionale, tra cui Bulgaria, Estonia, Croazia, Cipro, Lituania, Ungheria, Malta e Slovacchia, hanno registrato meno di 500 brevetti nel 2022, evidenziando un ritardo in questo ambito.

L’indicatore misura il numero di brevetti depositati relativi al riciclo e alle materie prime secondarie, un parametro chiave per valutare l’innovazione tecnologica nel settore dell’economia circolare. Il dato riflette la capacità di un Paese di sviluppare nuove soluzioni per il recupero e il riutilizzo dei materiali, elemento essenziale per una transizione verso un modello economico più sostenibile.

Nel 2022, l’Italia ha registrato 21,5 migliaia di brevetti, superando la media UE e mostrando un livello di innovazione significativo nel settore. Tra i grandi Paesi europei, l’Italia si colloca dietro la Francia (27,1 migliaia) e nettamente sotto la Germania (45,7 migliaia), che domina la classifica europea, ma è in leggero vantaggio rispetto alla Spagna (21,3 migliaia).

Tra i Paesi con il numero più alto di brevetti legati al riciclo, oltre ai Paesi già citati, spiccano Polonia (17,3 migliaia) e Finlandia (15 migliaia), mentre al contrario, diversi Paesi dell’Europa orientale e meridionale, tra cui Bulgaria, Estonia, Croazia, Cipro, Lituania, Ungheria, Malta e Slovacchia, hanno registrato meno di 500 brevetti nel 2022, evidenziando un ritardo in questo ambito.

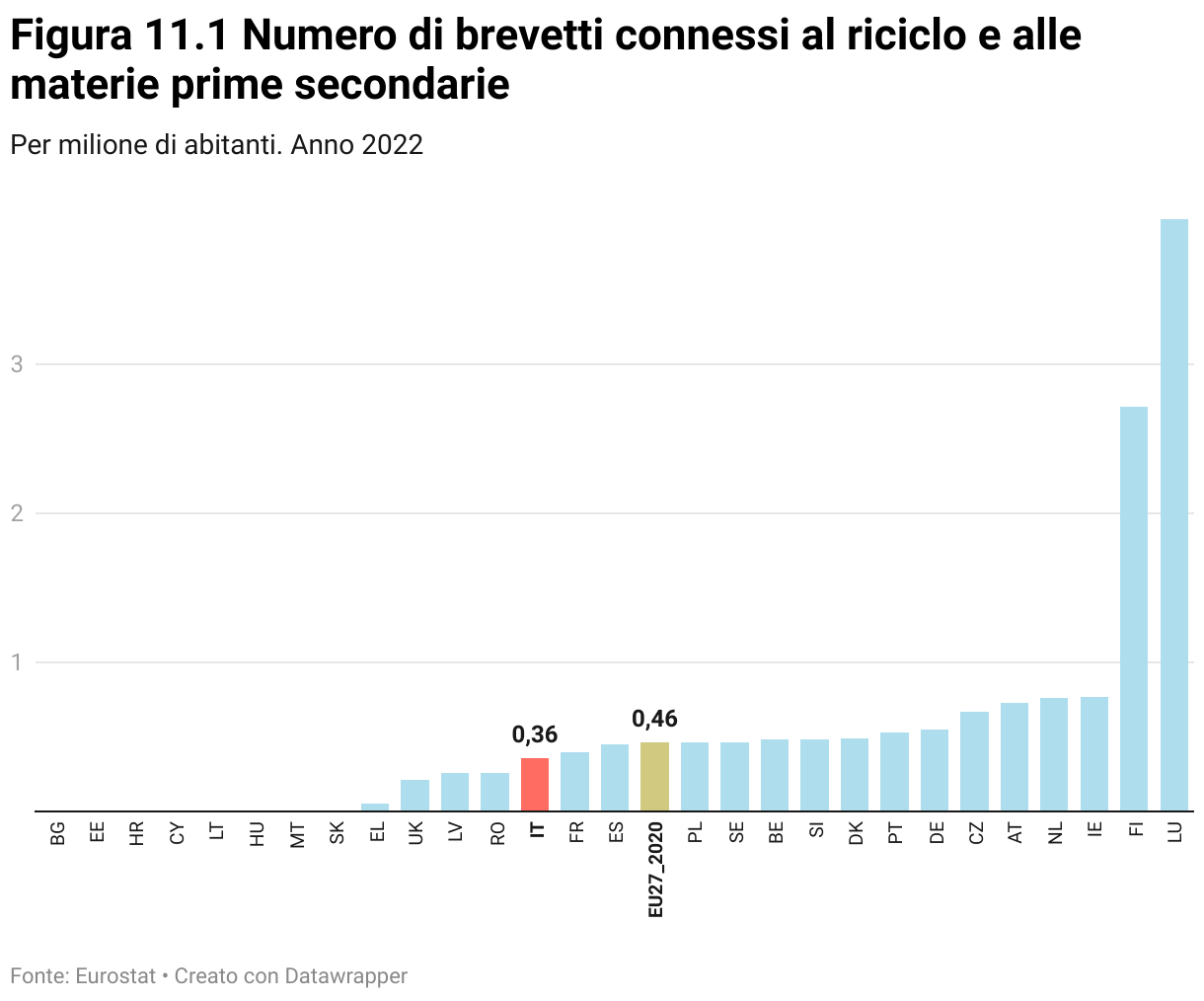

11.1 Numero di brevetti connessi al riciclo e alle materie prime secondarie, per milione di abitanti

L’indicatore misura il numero di brevetti depositati per milione di abitanti relativi al riciclo e alle materie prime secondarie per ciascun Paese europeo. Questo dato consente di confrontare l’attività brevettuale tra Paesi di diverse dimensioni demografiche, fornendo un quadro più equo delle performance nazionali.

L’Italia registra un valore di 0,36 brevetti per milione di abitanti, inferiore alla media UE (0,46) e dietro a Spagna (0,45), Francia (0,4) e Germania (0,55). Questo posizionamento indica che, nonostante l’elevato numero assoluto di brevetti nel settore, l’Italia mostra una minore densità brevettuale rispetto ai principali competitor europei.

In cima alla classifica spiccano Lussemburgo (3,97 brevetti per milione di abitanti) e Finlandia (2,71), Paesi caratterizzati da un’elevata propensione all’innovazione tecnologica e da economie avanzate nell’ambito della sostenibilità. Al contrario, diversi Paesi dell’Est Europa e dell’area mediterranea, tra cui Bulgaria, Estonia, Croazia, Cipro, Lituania, Ungheria, Malta e Slovacchia, hanno registrato una quota inferiore a 0,05 brevetti per milione di abitanti, evidenziando un significativo ritardo in questo settore strategico.

L’indicatore misura il numero di brevetti depositati per milione di abitanti relativi al riciclo e alle materie prime secondarie per ciascun Paese europeo. Questo dato consente di confrontare l’attività brevettuale tra Paesi di diverse dimensioni demografiche, fornendo un quadro più equo delle performance nazionali.

L’Italia registra un valore di 0,36 brevetti per milione di abitanti, inferiore alla media UE (0,46) e dietro a Spagna (0,45), Francia (0,4) e Germania (0,55). Questo posizionamento indica che, nonostante l’elevato numero assoluto di brevetti nel settore, l’Italia mostra una minore densità brevettuale rispetto ai principali competitor europei.

In cima alla classifica spiccano Lussemburgo (3,97 brevetti per milione di abitanti) e Finlandia (2,71), Paesi caratterizzati da un’elevata propensione all’innovazione tecnologica e da economie avanzate nell’ambito della sostenibilità. Al contrario, diversi Paesi dell’Est Europa e dell’area mediterranea, tra cui Bulgaria, Estonia, Croazia, Cipro, Lituania, Ungheria, Malta e Slovacchia, hanno registrato una quota inferiore a 0,05 brevetti per milione di abitanti, evidenziando un significativo ritardo in questo settore strategico.

12

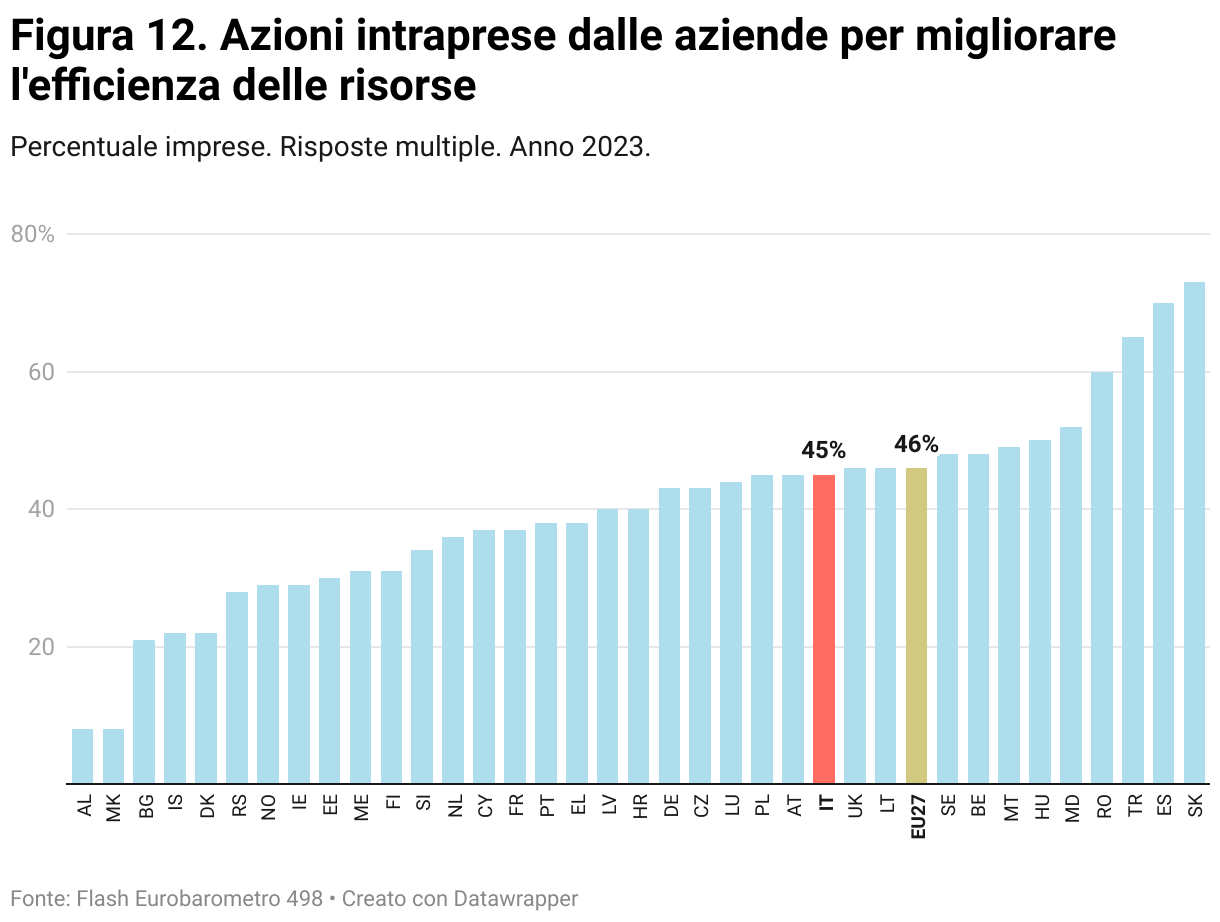

Azioni intraprese dalle aziende per migliorare l’efficienza delle risorse

L’indicatore misura la percentuale di imprese che hanno adottato azioni per migliorare l’efficienza delle risorse, come il risparmio idrico ed energetico, l’uso di energia rinnovabile, la riduzione e il riciclo dei rifiuti.

L’Italia si posiziona sopra la media UE (2,5 punti in più) per risparmio energetico (62,9% vs 60,7%), risparmio di materiali (59,2% vs 56,9%), utilizzo prevalente di energia rinnovabile (25,4% vs 19,4%) e in maniera ancora più netta per minimizzazione dei rifiuti (84% vs 64,2%), parametro per cui si colloca al terzo posto in Europa. Tuttavia il dato italiano risulta inferiore alla media UE per quanto riguarda il riciclo di materiali interno all’azienda (43,3% vs 47%), mentre è sostanzialmente in linea alla media per i restanti parametri.

Rispetto agli altri grandi Paesi europei, la Germania supera l’Italia nel risparmio energetico (68,8%), nell’uso di energia rinnovabile (30,9%) e nel riciclo interno (49,7%), ma è inferiore per minimizzazione dei rifiuti (57,2% ). La Francia mostra valori più bassi rispetto all’Italia in diverse categorie, ma è particolarmente marcato per quanto riguardo il risparmio energetico (40,9%) e solo il 7,4% per l’utilizzo prevalente di energia rinnovabile. La Spagna si colloca invece tra le prime posizioni in Europa per diversi parametri. Il Regno Unito si colloca per quasi tutti i parametri in posizioni in linea con la media UE o poco al di sotto, eccetto: il ricorso a fornitori di materiali più sostenibili (quarta con 46,7%); la minimizzazione dei rifiuti (74,8%, circa 10 p.p. in più rispetto alla media UE) e il riciclo di materiali interni all’azienda (seconda in Europa con il 74,1%).

L’indicatore misura la percentuale di imprese che hanno adottato azioni per migliorare l’efficienza delle risorse, come il risparmio idrico ed energetico, l’uso di energia rinnovabile, la riduzione e il riciclo dei rifiuti.

L’Italia si posiziona sopra la media UE (2,5 punti in più) per risparmio energetico (62,9% vs 60,7%), risparmio di materiali (59,2% vs 56,9%), utilizzo prevalente di energia rinnovabile (25,4% vs 19,4%) e in maniera ancora più netta per minimizzazione dei rifiuti (84% vs 64,2%), parametro per cui si colloca al terzo posto in Europa. Tuttavia il dato italiano risulta inferiore alla media UE per quanto riguarda il riciclo di materiali interno all’azienda (43,3% vs 47%), mentre è sostanzialmente in linea alla media per i restanti parametri.

Rispetto agli altri grandi Paesi europei, la Germania supera l’Italia nel risparmio energetico (68,8%), nell’uso di energia rinnovabile (30,9%) e nel riciclo interno (49,7%), ma è inferiore per minimizzazione dei rifiuti (57,2% ). La Francia mostra valori più bassi rispetto all’Italia in diverse categorie, ma è particolarmente marcato per quanto riguardo il risparmio energetico (40,9%) e solo il 7,4% per l’utilizzo prevalente di energia rinnovabile. La Spagna si colloca invece tra le prime posizioni in Europa per diversi parametri. Il Regno Unito si colloca per quasi tutti i parametri in posizioni in linea con la media UE o poco al di sotto, eccetto: il ricorso a fornitori di materiali più sostenibili (quarta con 46,7%); la minimizzazione dei rifiuti (74,8%, circa 10 p.p. in più rispetto alla media UE) e il riciclo di materiali interni all’azienda (seconda in Europa con il 74,1%).

13

Investimento delle imprese per efficientare le risorse energetiche negli ultimi due anni in percentuale del fatturato annuo

L’indicatore rileva la percentuale di imprese che hanno investito una quota del proprio fatturato per migliorare l’efficienza energetica negli ultimi due anni, suddividendo i dati in fasce di investimento, per ciascun Paese europeo. L’Italia presenta una quota di imprese che non hanno effettuato investimenti (20,3%) inferiore alla media UE (24,7%) e agli altri grandi Paesi europei, come Regno Unito (33,1%), Francia (30,6%), Spagna (23,3%) e Germania (21,2%). In Italia, il 24,3% delle imprese investe meno dell’1% del proprio fatturato nell’efficientamento delle risorse energetiche, circa 3 p.p. in più rispetto alla media UE, mentre il 27,2% delle imprese italiane investe una quota del fatturato compresa tra l’1% e il 5% (in linea con la media UE). Il 5,4% delle imprese italiane investe tra il 6% e il 10% del proprio fatturato, un dato inferiore alla media UE (7,6%), in linea con le imprese nel Regno Unito (5,4%), ma inferiore rispetto a Germania (8,7%), Spagna (8,6%) e Francia (6,4%). Il 2,2% delle imprese italiane destina all’efficientamento energetico una quota compresa tra l’11% e il 30% del fatturato, un dato leggermente inferiore rispetto alla media UE (3,2%), mentre l’1,9% delle imprese italiane investe più del 30%, leggermente al di sopra della media UE (1,6%).

L’indicatore rileva la percentuale di imprese che hanno investito una quota del proprio fatturato per migliorare l’efficienza energetica negli ultimi due anni, suddividendo i dati in fasce di investimento, per ciascun Paese europeo. L’Italia presenta una quota di imprese che non hanno effettuato investimenti (20,3%) inferiore alla media UE (24,7%) e agli altri grandi Paesi europei, come Regno Unito (33,1%), Francia (30,6%), Spagna (23,3%) e Germania (21,2%). In Italia, il 24,3% delle imprese investe meno dell’1% del proprio fatturato nell’efficientamento delle risorse energetiche, circa 3 p.p. in più rispetto alla media UE, mentre il 27,2% delle imprese italiane investe una quota del fatturato compresa tra l’1% e il 5% (in linea con la media UE). Il 5,4% delle imprese italiane investe tra il 6% e il 10% del proprio fatturato, un dato inferiore alla media UE (7,6%), in linea con le imprese nel Regno Unito (5,4%), ma inferiore rispetto a Germania (8,7%), Spagna (8,6%) e Francia (6,4%). Il 2,2% delle imprese italiane destina all’efficientamento energetico una quota compresa tra l’11% e il 30% del fatturato, un dato leggermente inferiore rispetto alla media UE (3,2%), mentre l’1,9% delle imprese italiane investe più del 30%, leggermente al di sopra della media UE (1,6%).

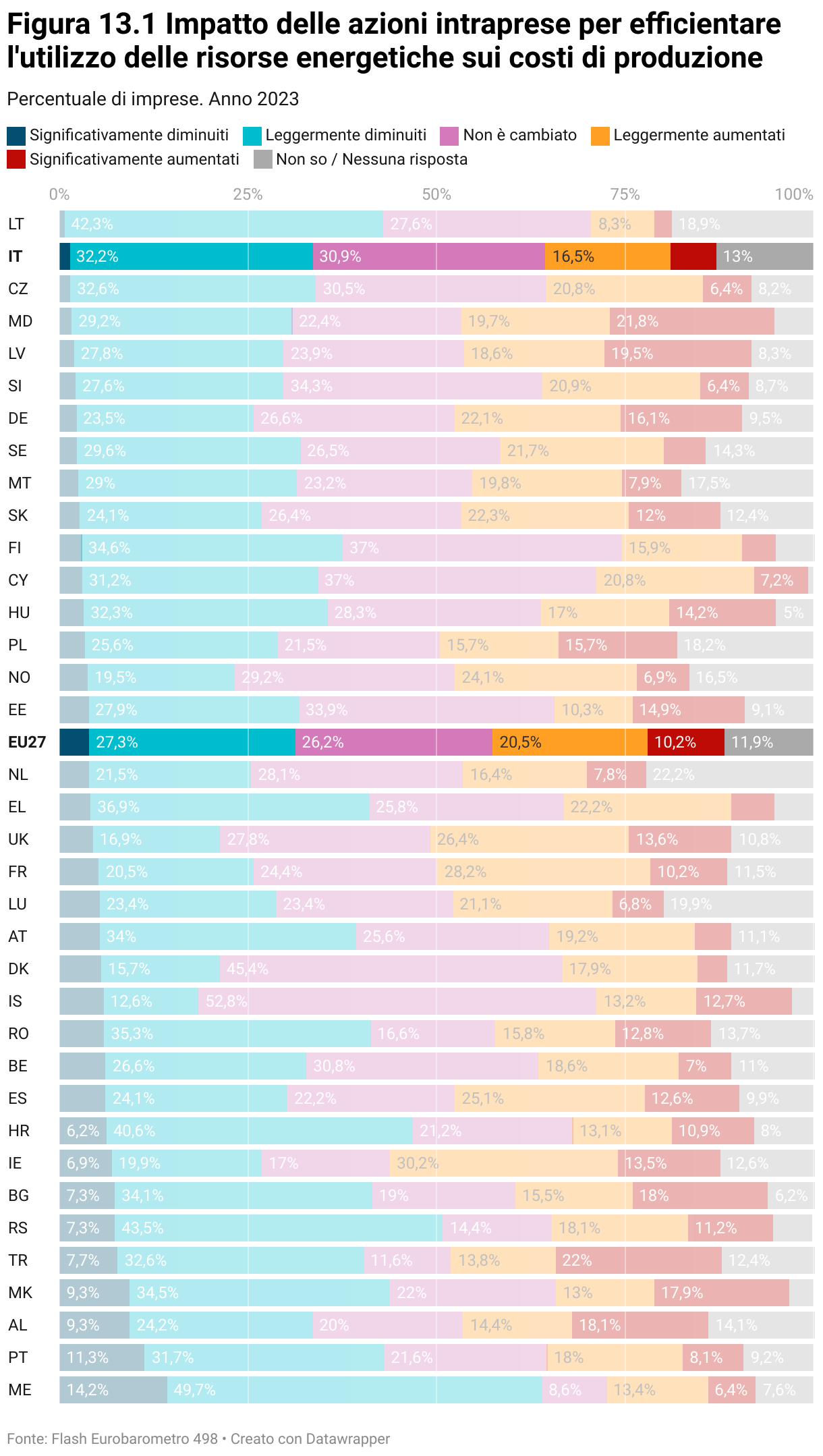

13.1 Impatto delle azioni intraprese per efficientare l’utilizzo delle risorse energetiche sui costi di produzione

L’indicatore misura l’impatto delle azioni di efficientamento energetico sui costi di produzione, classificando le imprese in base al grado di variazione riscontrata. In Italia, il 33,5% delle imprese ha registrato una riduzione dei costi (1,3% significativa, 32,2% lieve), un dato leggermente superiore rispetto al dato complessivo relativo alla media UE (31,2%). Tuttavia la percentuale di imprese italiane che ha riscontrato una diminuzione significativa (1,3%) è pari a un terzo rispetto alla media UE (3,9%). Complessivamente la quota di imprese italiane che ha riscontrato una riduzione dei costi è superiore rispetto a quanto osservato in Spagna (30,2%), Francia (25,7%), Germania (25,7%) e Regno Unito (21,3). Tuttavia l’Italia risulta penultima per quota di imprese che hanno riscontrato una riduzione significativa dei costi. La quota di imprese italiane che invece non ha riscontrato variazioni nei costi è pari al 30,9%, un dato superiore alla media UE (26,2%), e rispetto a Regno Unito (27,8%), Germania (26,6%), Francia (24,4%) e Spagna (22,2%). Per quanto riguarda le imprese che hanno riscontrato l’aumento dei costi di produzione, il 16,5% delle imprese italiane ha registrato un lieve incremento e il 6,1% un aumento significativo, per un totale del 22,6%: dati inferiori rispetto alla media UE (20,5% lieve e 10,2% significativo) e rispetto a Germania (22,1% lieve e 16,1% significativo) e Francia (28,2% lieve e 10,2 significativo), Regno Unito (26,4% lieve e 13,6 significativo) e Spagna (25,1% lieve e 12,6% significativo).

L’indicatore misura l’impatto delle azioni di efficientamento energetico sui costi di produzione, classificando le imprese in base al grado di variazione riscontrata. In Italia, il 33,5% delle imprese ha registrato una riduzione dei costi (1,3% significativa, 32,2% lieve), un dato leggermente superiore rispetto al dato complessivo relativo alla media UE (31,2%). Tuttavia la percentuale di imprese italiane che ha riscontrato una diminuzione significativa (1,3%) è pari a un terzo rispetto alla media UE (3,9%). Complessivamente la quota di imprese italiane che ha riscontrato una riduzione dei costi è superiore rispetto a quanto osservato in Spagna (30,2%), Francia (25,7%), Germania (25,7%) e Regno Unito (21,3). Tuttavia l’Italia risulta penultima per quota di imprese che hanno riscontrato una riduzione significativa dei costi. La quota di imprese italiane che invece non ha riscontrato variazioni nei costi è pari al 30,9%, un dato superiore alla media UE (26,2%), e rispetto a Regno Unito (27,8%), Germania (26,6%), Francia (24,4%) e Spagna (22,2%). Per quanto riguarda le imprese che hanno riscontrato l’aumento dei costi di produzione, il 16,5% delle imprese italiane ha registrato un lieve incremento e il 6,1% un aumento significativo, per un totale del 22,6%: dati inferiori rispetto alla media UE (20,5% lieve e 10,2% significativo) e rispetto a Germania (22,1% lieve e 16,1% significativo) e Francia (28,2% lieve e 10,2 significativo), Regno Unito (26,4% lieve e 13,6 significativo) e Spagna (25,1% lieve e 12,6% significativo).

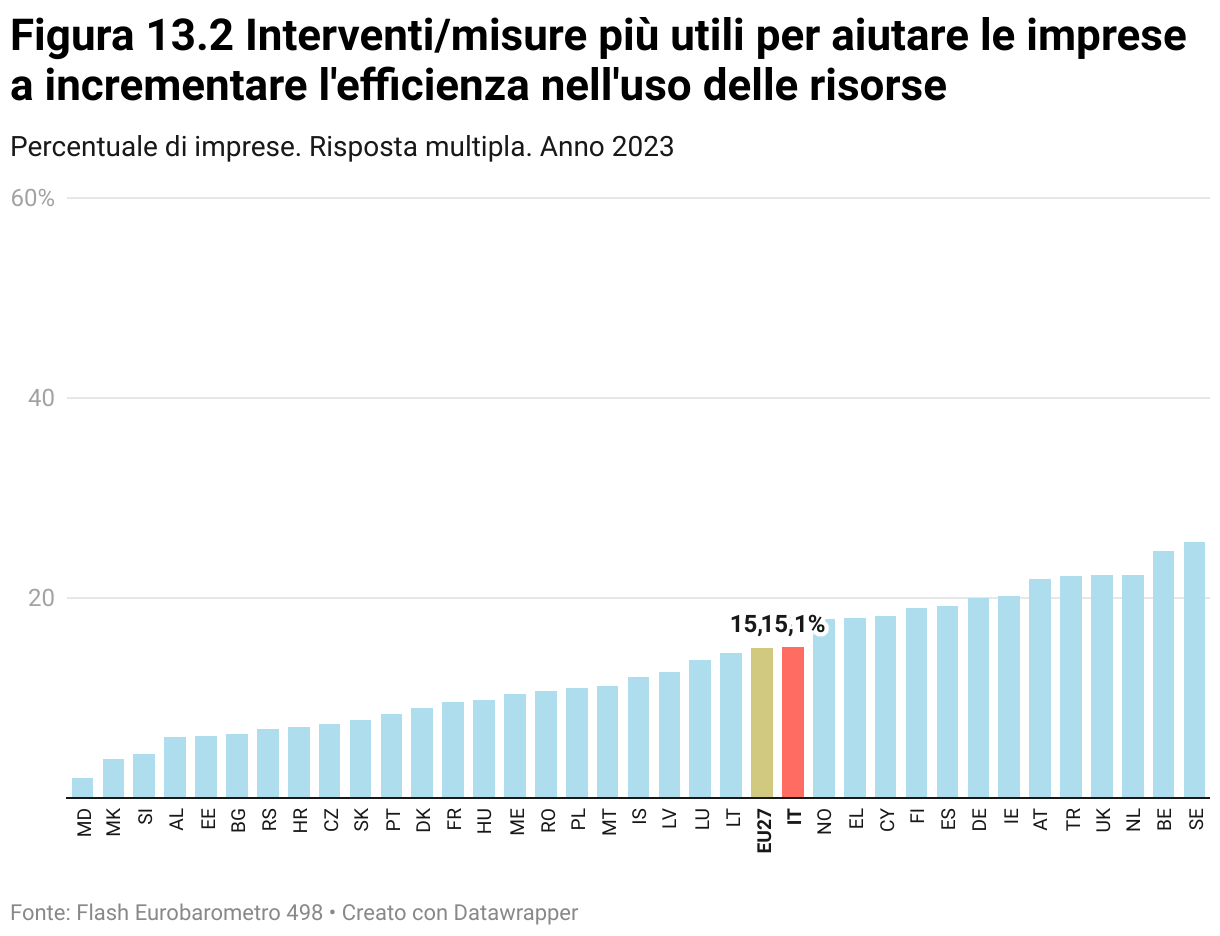

13.2 Interventi/misure più utili per aiutare le imprese a incrementare l‘efficienza nell’uso delle risorse

L’indicatore esamina la percentuale di imprese che individuano determinate misure di supporto come strumenti efficaci per migliorare l’efficienza nell’uso delle risorse. I dati Eurobarometro, riferiti all’anno 2023, si basano su risposte multiple fornite dalle aziende e permettono di comprendere le diverse esigenze percepite nei vari Paesi, evidenziando priorità e differenze a livello europeo.

L’Italia (15,1%) si attesta in linea con la media europea (15%) per quanto riguarda l’utilizzo di strumenti di autovalutazione dell’efficienza delle risorse, ma mostra un valore inferiore rispetto a Germania (20%), Spagna (19,2%) e Regno Unito (22,3%). Una quota di imprese italiane leggermente superiore alla media UE (28,8% contro 24,8%) indica l’impiego di azioni di consulenza per migliorare l’efficienza.

Per quanto riguarda il ricorso a sovvenzioni e i sussidi l’Italia mostra una quota di preferenze nettamente inferiore rispetto alla media UE (21,8% contro 35,6%) e si colloca in penultima posizione nel ranking europeo davanti all’Albania (17,9%). Il 30,8% delle imprese italiane indica tra le preferenze l’aumento della cooperazione tra aziende, un dato superiore alla media UE (26,1%). Nel caso delle preferenze espresse per: il ricorso alla consulenza sulle possibilità di finanziamento; per le dimostrazioni di nuove tecnologie e processi per migliorare l’efficienza nell’uso delle risorse; per l’aumento della cooperazione tra aziende di diversi settori per sviluppare nuovi processi di riutilizzo dei rifiuti e dei sottoprodotti, l’Italia si posiziona sostanzialmente in linea con la media UE.

L’Italia (27,5%) si colloca invece al secondo posto in Europa per quota di preferenze delle imprese per l’introduzione di regole più chiare sull’uso delle materie prime secondarie colloca sopra la media europea e supera di gran lunga la Francia, risultando più vicina alla Spagna.

Infine, una percentuale significativa di imprese italiane, pari al 15,7%, ritiene che nessuna di queste misure sia realmente utile per incrementare l’efficienza delle risorse. Questo valore è inferiore rispetto alla media UE (16,5%) e a Paesi come Germania (25,4%) e Francia (22,7%).

L’indicatore esamina la percentuale di imprese che individuano determinate misure di supporto come strumenti efficaci per migliorare l’efficienza nell’uso delle risorse. I dati Eurobarometro, riferiti all’anno 2023, si basano su risposte multiple fornite dalle aziende e permettono di comprendere le diverse esigenze percepite nei vari Paesi, evidenziando priorità e differenze a livello europeo.

L’Italia (15,1%) si attesta in linea con la media europea (15%) per quanto riguarda l’utilizzo di strumenti di autovalutazione dell’efficienza delle risorse, ma mostra un valore inferiore rispetto a Germania (20%), Spagna (19,2%) e Regno Unito (22,3%). Una quota di imprese italiane leggermente superiore alla media UE (28,8% contro 24,8%) indica l’impiego di azioni di consulenza per migliorare l’efficienza.

Per quanto riguarda il ricorso a sovvenzioni e i sussidi l’Italia mostra una quota di preferenze nettamente inferiore rispetto alla media UE (21,8% contro 35,6%) e si colloca in penultima posizione nel ranking europeo davanti all’Albania (17,9%). Il 30,8% delle imprese italiane indica tra le preferenze l’aumento della cooperazione tra aziende, un dato superiore alla media UE (26,1%). Nel caso delle preferenze espresse per: il ricorso alla consulenza sulle possibilità di finanziamento; per le dimostrazioni di nuove tecnologie e processi per migliorare l’efficienza nell’uso delle risorse; per l’aumento della cooperazione tra aziende di diversi settori per sviluppare nuovi processi di riutilizzo dei rifiuti e dei sottoprodotti, l’Italia si posiziona sostanzialmente in linea con la media UE.

L’Italia (27,5%) si colloca invece al secondo posto in Europa per quota di preferenze delle imprese per l’introduzione di regole più chiare sull’uso delle materie prime secondarie colloca sopra la media europea e supera di gran lunga la Francia, risultando più vicina alla Spagna.

Infine, una percentuale significativa di imprese italiane, pari al 15,7%, ritiene che nessuna di queste misure sia realmente utile per incrementare l’efficienza delle risorse. Questo valore è inferiore rispetto alla media UE (16,5%) e a Paesi come Germania (25,4%) e Francia (22,7%).

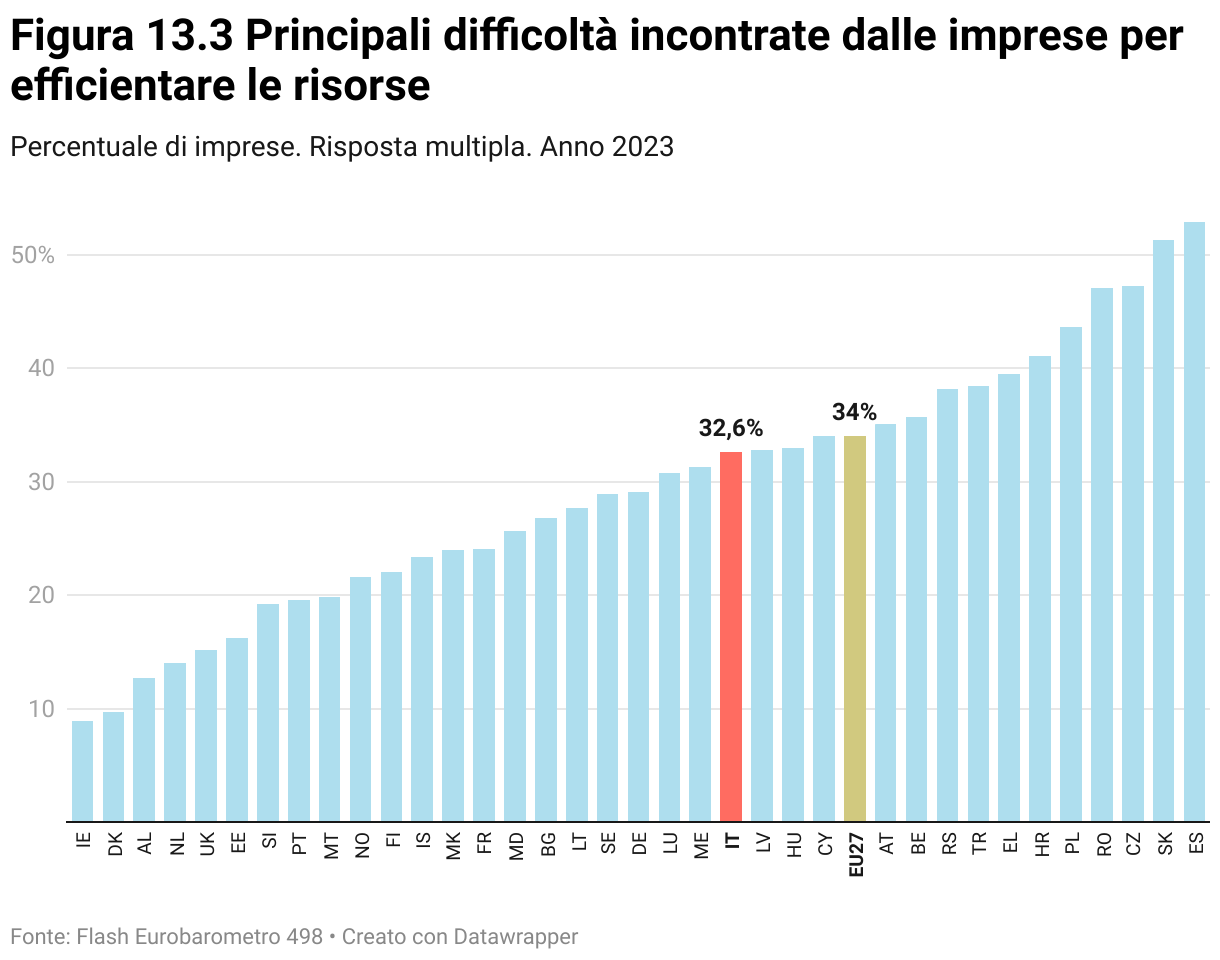

13.3 Principali difficoltà incontrate dalle imprese per efficientare le risorse

L’indicatore analizza le principali barriere percepite dalle imprese europee nel migliorare l’efficienza nell’uso delle risorse, sulla base di un’indagine Eurobarometro condotta nel 2023. L’analisi dei dati consente di comprendere in che misura le imprese ritengano gli ostacoli normativi, economici e di mercato un freno alle proprie iniziative in materia ambientale, evidenziando le differenze tra i diversi Paesi europei.

Un aspetto distintivo per l’Italia riguarda la percentuale di imprese che dichiarano di non riscontrare difficoltà rilevanti nell’attuazione di misure per l’efficienza delle risorse (45,1%), collocandosi al terzo posto in Europa dietro Paesi Bassi (49,2%) e Islanda (48,1%), un dato ben superiore alla media UE (31,8%).

La complessità degli adempimenti normativi rappresenta un ostacolo per il 32,6% delle imprese italiane, un valore leggermente inferiore alla media UE del 34% e distante dai livelli registrati in Spagna (prima in Europa con il 52,9%), ma superiore rispetto a Germania (29,1%), Francia (24,1%) e in misura ancora più netta al Regno Unito (15,2%). Le difficoltà relative all’adattare la legislazione ambientale alla realtà aziendale è un problema sentito dal 19,2% delle imprese italiane, un dato inferiore alla media europea (21,3%) e in maniera molto marcata alla Spagna (31,7%), ma superiore rispetto a Regno Unito (17,1%), Francia (16,4%) e Germania (16,4%).

Un altro elemento di criticità riguarda i requisiti tecnici della legislazione ambientale, ritenuti non aggiornati dal 15,2% delle aziende italiane, un valore inferiore alla media UE (18,2%) e a quello registrato in Spagna (28,4%), ma superiore a quanto osservato in Francia (13,7%), Germania (16%) e Regno Unito (9,7%). Analogamente, la difficoltà nel selezionare le giuste azioni di efficienza delle risorse riguarda il 15,8% delle imprese italiane, un valore inferiore alla media UE (20,6%) e più basso rispetto alla Spagna (al primo posto in Europa col 33,6%) e Francia (19,3%), mentre Regno Unito (16,8%) e Germania (15,7%) mostrano livelli simili all’Italia.

Il costo delle azioni ambientali si conferma una delle principali barriere per le imprese europee, con un impatto maggiore in Spagna (45,1%) e Turchia (41,2%). In Italia, questa voce è indicata dal 23,9% delle imprese, un valore inferiore alla media UE (26,6%), ma superiore rispetto a Francia (22,8%) e Germania (21,8%). Un altro ostacolo significativo è la carenza di competenze ambientali specifiche, che in Italia viene segnalata dal 17,2% delle imprese, una quota inferiore alla media UE (22,6%) e rispetto a Germania (19,2%), Regno Unito (23,8%) e in particolar modo alla Spagna (prima nel ranking europeo con il 46,7%), mentre risulta superiore alla Francia (15,5%).

Per quanto riguarda la disponibilità di materiali, componenti e prodotti necessari per migliorare l’efficienza nell’uso delle risorse, solo il 9,1% delle imprese italiane individua questa come una problematica rilevante, collocando l’Italia all’ultima posizione in Europa. Anche nel caso della scarsa domanda per prodotti o servizi efficienti dal punto di vista delle risorse l’Italia si colloca tra le ultime posizioni del ranking europeo. Questa tematica è percepita come una difficoltà dal 11,6% delle imprese italiane, un dato nettamente inferiore alla media UE (19,8%).

Infine, un elemento che può incidere sulla capacità delle imprese di migliorare l’efficienza nell’uso delle risorse è la complessità delle norme relative all’etichettatura e alla certificazione ambientale. In Italia, il 13,5% delle imprese considera questa una difficoltà, un dato nettamente inferiore alla media UE (19,4%) e soprattutto rispetto a quanto osservato in Germania (26,2%) e Spagna (al primo posto con il 29,4%), ma inferiore di pochi punti percentuali rispetto Francia (14,3%) e Regno Unito (15,3%).

L’indicatore analizza le principali barriere percepite dalle imprese europee nel migliorare l’efficienza nell’uso delle risorse, sulla base di un’indagine Eurobarometro condotta nel 2023. L’analisi dei dati consente di comprendere in che misura le imprese ritengano gli ostacoli normativi, economici e di mercato un freno alle proprie iniziative in materia ambientale, evidenziando le differenze tra i diversi Paesi europei.

Un aspetto distintivo per l’Italia riguarda la percentuale di imprese che dichiarano di non riscontrare difficoltà rilevanti nell’attuazione di misure per l’efficienza delle risorse (45,1%), collocandosi al terzo posto in Europa dietro Paesi Bassi (49,2%) e Islanda (48,1%), un dato ben superiore alla media UE (31,8%).

La complessità degli adempimenti normativi rappresenta un ostacolo per il 32,6% delle imprese italiane, un valore leggermente inferiore alla media UE del 34% e distante dai livelli registrati in Spagna (prima in Europa con il 52,9%), ma superiore rispetto a Germania (29,1%), Francia (24,1%) e in misura ancora più netta al Regno Unito (15,2%). Le difficoltà relative all’adattare la legislazione ambientale alla realtà aziendale è un problema sentito dal 19,2% delle imprese italiane, un dato inferiore alla media europea (21,3%) e in maniera molto marcata alla Spagna (31,7%), ma superiore rispetto a Regno Unito (17,1%), Francia (16,4%) e Germania (16,4%).

Un altro elemento di criticità riguarda i requisiti tecnici della legislazione ambientale, ritenuti non aggiornati dal 15,2% delle aziende italiane, un valore inferiore alla media UE (18,2%) e a quello registrato in Spagna (28,4%), ma superiore a quanto osservato in Francia (13,7%), Germania (16%) e Regno Unito (9,7%). Analogamente, la difficoltà nel selezionare le giuste azioni di efficienza delle risorse riguarda il 15,8% delle imprese italiane, un valore inferiore alla media UE (20,6%) e più basso rispetto alla Spagna (al primo posto in Europa col 33,6%) e Francia (19,3%), mentre Regno Unito (16,8%) e Germania (15,7%) mostrano livelli simili all’Italia.

Il costo delle azioni ambientali si conferma una delle principali barriere per le imprese europee, con un impatto maggiore in Spagna (45,1%) e Turchia (41,2%). In Italia, questa voce è indicata dal 23,9% delle imprese, un valore inferiore alla media UE (26,6%), ma superiore rispetto a Francia (22,8%) e Germania (21,8%). Un altro ostacolo significativo è la carenza di competenze ambientali specifiche, che in Italia viene segnalata dal 17,2% delle imprese, una quota inferiore alla media UE (22,6%) e rispetto a Germania (19,2%), Regno Unito (23,8%) e in particolar modo alla Spagna (prima nel ranking europeo con il 46,7%), mentre risulta superiore alla Francia (15,5%).

Per quanto riguarda la disponibilità di materiali, componenti e prodotti necessari per migliorare l’efficienza nell’uso delle risorse, solo il 9,1% delle imprese italiane individua questa come una problematica rilevante, collocando l’Italia all’ultima posizione in Europa. Anche nel caso della scarsa domanda per prodotti o servizi efficienti dal punto di vista delle risorse l’Italia si colloca tra le ultime posizioni del ranking europeo. Questa tematica è percepita come una difficoltà dal 11,6% delle imprese italiane, un dato nettamente inferiore alla media UE (19,8%).

Infine, un elemento che può incidere sulla capacità delle imprese di migliorare l’efficienza nell’uso delle risorse è la complessità delle norme relative all’etichettatura e alla certificazione ambientale. In Italia, il 13,5% delle imprese considera questa una difficoltà, un dato nettamente inferiore alla media UE (19,4%) e soprattutto rispetto a quanto osservato in Germania (26,2%) e Spagna (al primo posto con il 29,4%), ma inferiore di pochi punti percentuali rispetto Francia (14,3%) e Regno Unito (15,3%).

14

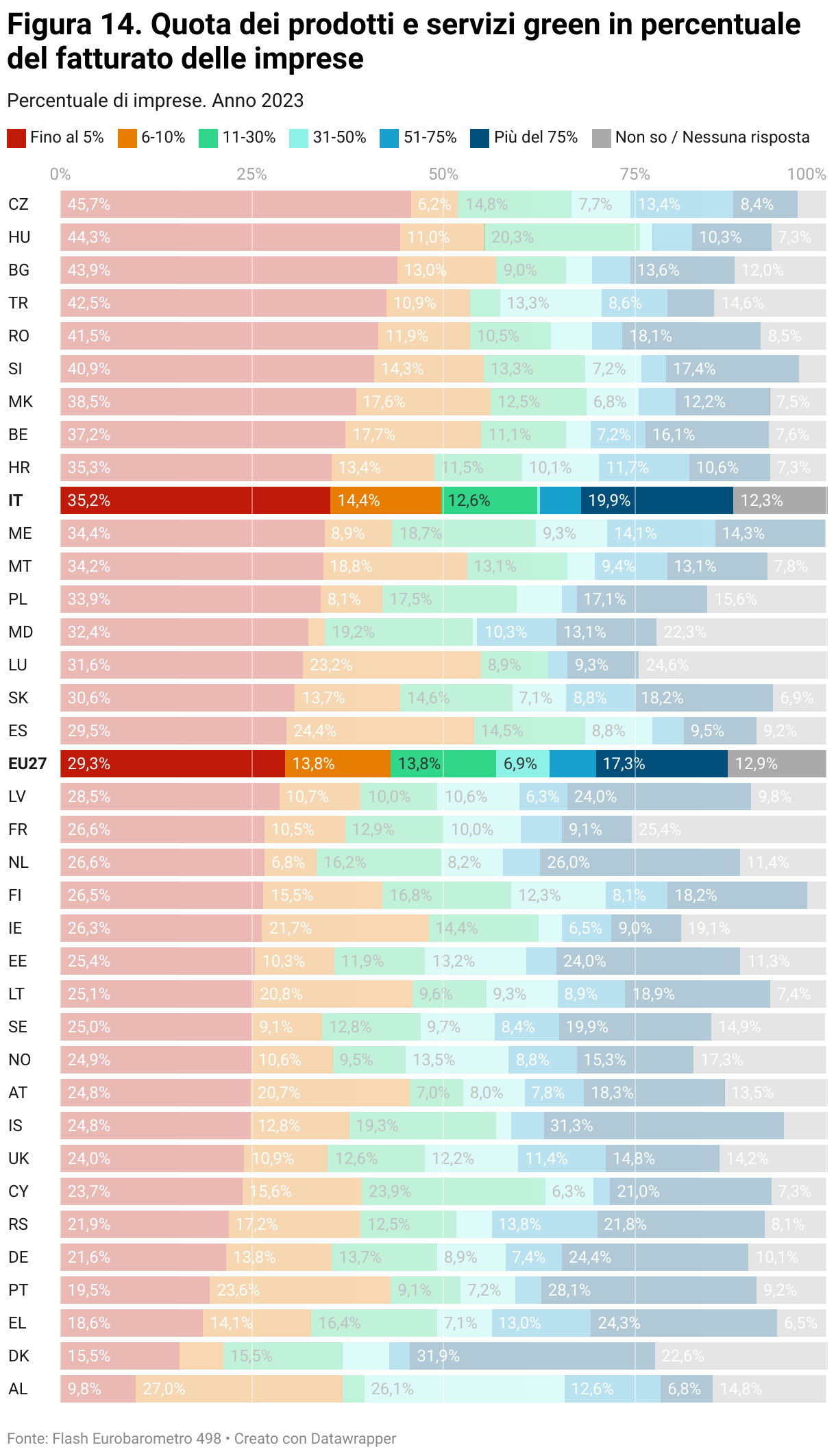

Quota dei prodotti e servizi green in percentuale del fatturato delle imprese

L’indicatore misura la quota del fatturato delle imprese derivante da prodotti e servizi “green”. L’Italia presenta una quota di imprese con un fatturato derivante in minima parte (fino al 5%) da prodotti e servizi green pari al 35,2%, superiore alla media UE (29,3%) e ai valori registrati in Francia (26,6%), Germania (21,6%) e Spagna (29,5%). Il 19,9% delle imprese italiane dichiara che oltre il 75% del proprio fatturato proviene da prodotti e servizi green, una percentuale nettamente superiore a Francia (9,1%) e Spagna (9,5%), ma leggermente inferiore a quanto osservato in Germania (24,4%). Il dato italiano è in linea con la media UE per quanto riguarda la quota di imprese con un fatturato derivante di prodotti green compreso tra il 6% e il 30%. Tuttavia, il dato italiano è significativamente inferiore rispetto alla media UE (0,3% vs 6,9%) per quanto riguarda la quota di imprese che registrano un fatturato legato a servizi e prodotti green compreso tra 31% e 50%.

L’indicatore misura la quota del fatturato delle imprese derivante da prodotti e servizi “green”. L’Italia presenta una quota di imprese con un fatturato derivante in minima parte (fino al 5%) da prodotti e servizi green pari al 35,2%, superiore alla media UE (29,3%) e ai valori registrati in Francia (26,6%), Germania (21,6%) e Spagna (29,5%). Il 19,9% delle imprese italiane dichiara che oltre il 75% del proprio fatturato proviene da prodotti e servizi green, una percentuale nettamente superiore a Francia (9,1%) e Spagna (9,5%), ma leggermente inferiore a quanto osservato in Germania (24,4%). Il dato italiano è in linea con la media UE per quanto riguarda la quota di imprese con un fatturato derivante di prodotti green compreso tra il 6% e il 30%. Tuttavia, il dato italiano è significativamente inferiore rispetto alla media UE (0,3% vs 6,9%) per quanto riguarda la quota di imprese che registrano un fatturato legato a servizi e prodotti green compreso tra 31% e 50%.

15

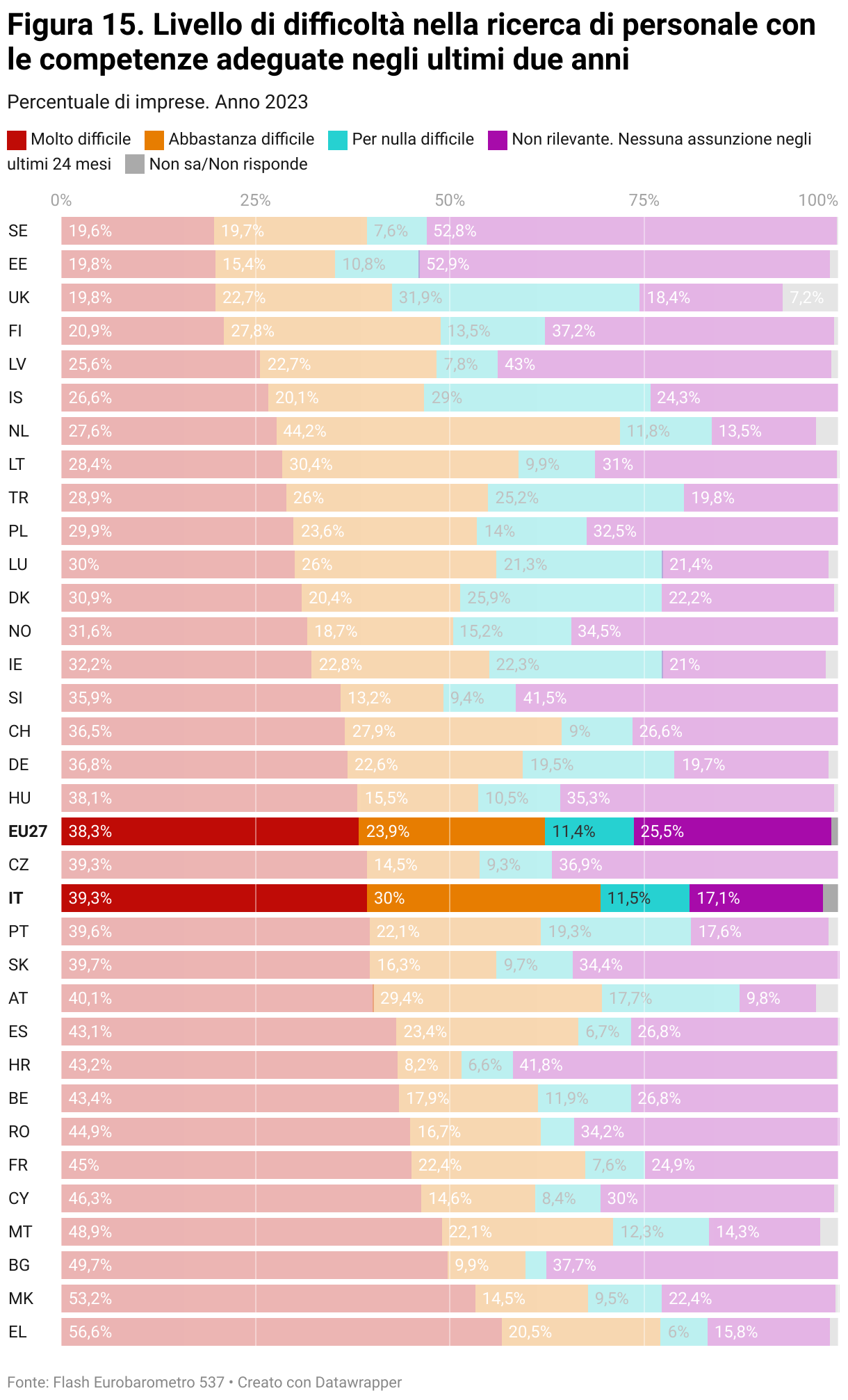

Livello di difficoltà nella ricerca di personale con le competenze adeguate negli ultimi due anni

L’indicatore misura la difficoltà incontrata dalle imprese nella ricerca di personale con competenze adeguate negli ultimi due anni, distinguendo tra diversi livelli di criticità.

In Italia, il 39,3% delle imprese segnala una difficoltà “molto elevata” nel reperire personale qualificato, un dato in linea con la media UE (38,3%) ma superiore a Germania (36,8%) e Regno Unito (19,8%). La Francia (45%) e la Spagna (43,1%) riportano invece valori più critici. Il 30% delle imprese italiane dichiara difficoltà “abbastanza elevate”, una quota più elevata rispetto alla media UE (23,9%) e significativamente superiore a Germania (22,6%), Francia (22,4%) e Spagna (23,4%). Tuttavia, la percentuale di imprese che non ha effettuato assunzioni negli ultimi due anni in Italia (17,1%) è inferiore alla media europea (25,5%) e ai valori di Germania (19,7%) e Francia (24,9%).

A livello europeo, il Paese con le maggiori difficoltà nel reperire personale è la Grecia, con il 56,6% delle imprese che segnala un problema “molto elevato”, seguita dalla Macedonia del Nord (53,2%) e dalla Bulgaria (49,7%). All’opposto, Regno Unito (19,8%) e Svezia (19,6%) registrano la quota più bassa di imprese che incontrano difficoltà significative nel reclutamento.

L’indicatore misura la difficoltà incontrata dalle imprese nella ricerca di personale con competenze adeguate negli ultimi due anni, distinguendo tra diversi livelli di criticità.

In Italia, il 39,3% delle imprese segnala una difficoltà “molto elevata” nel reperire personale qualificato, un dato in linea con la media UE (38,3%) ma superiore a Germania (36,8%) e Regno Unito (19,8%). La Francia (45%) e la Spagna (43,1%) riportano invece valori più critici. Il 30% delle imprese italiane dichiara difficoltà “abbastanza elevate”, una quota più elevata rispetto alla media UE (23,9%) e significativamente superiore a Germania (22,6%), Francia (22,4%) e Spagna (23,4%). Tuttavia, la percentuale di imprese che non ha effettuato assunzioni negli ultimi due anni in Italia (17,1%) è inferiore alla media europea (25,5%) e ai valori di Germania (19,7%) e Francia (24,9%).

A livello europeo, il Paese con le maggiori difficoltà nel reperire personale è la Grecia, con il 56,6% delle imprese che segnala un problema “molto elevato”, seguita dalla Macedonia del Nord (53,2%) e dalla Bulgaria (49,7%). All’opposto, Regno Unito (19,8%) e Svezia (19,6%) registrano la quota più bassa di imprese che incontrano difficoltà significative nel reclutamento.

16

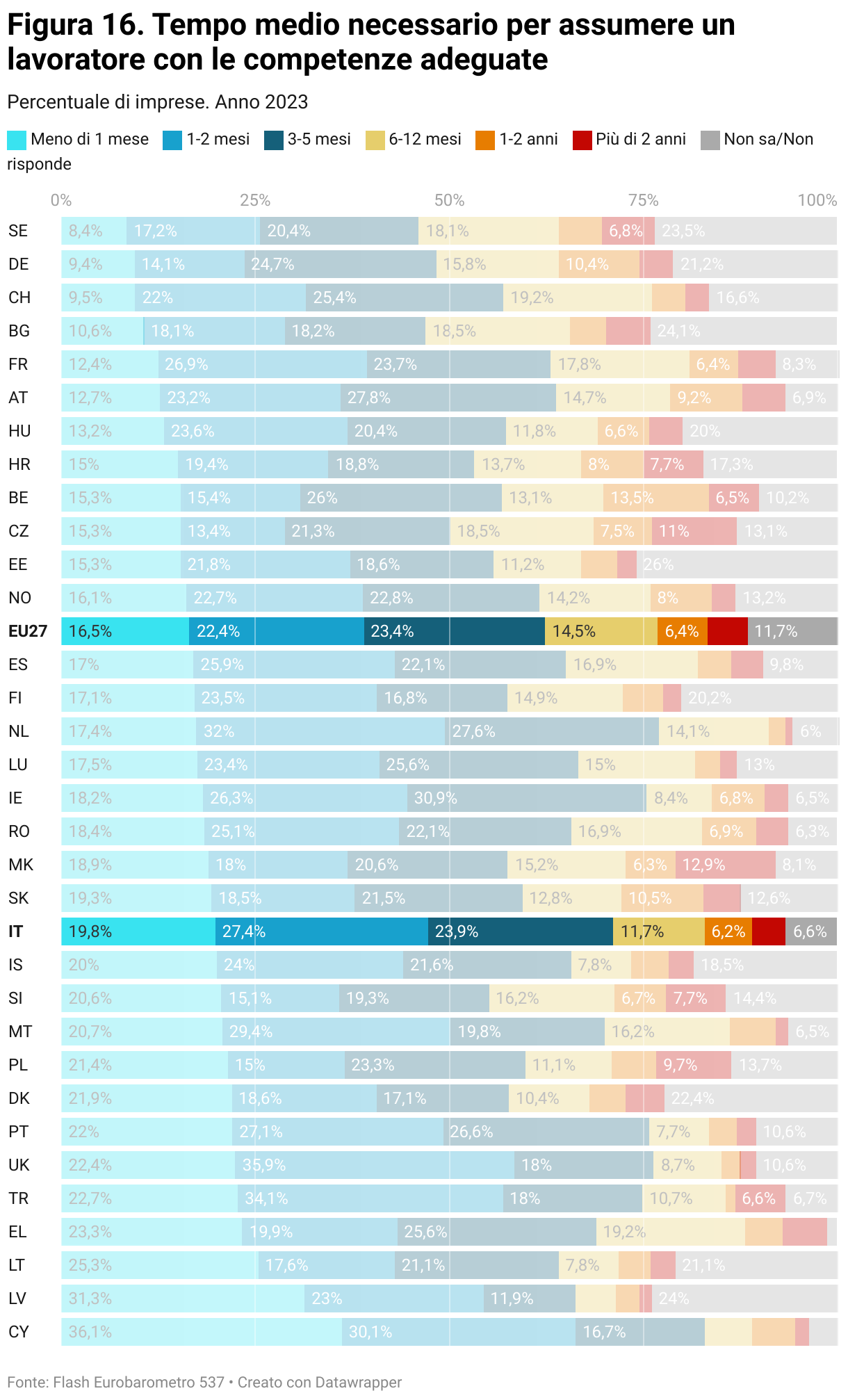

Tempo medio necessario per assumere un lavoratore con le competenze adeguate

L’indicatore misura il tempo medio necessario affinché le imprese riescano ad assumere un lavoratore con le competenze adeguate, suddividendo le risposte per fasce temporali.

In Italia, il 19,8% delle imprese riesce a completare il processo di assunzione in meno di un mese, un dato superiore rispetto alla media UE (16,5%) e alle corrispettive quote in Germania (9,4%), Francia (12,4%) e Spagna (17%), ma leggermente inferiore rispetto al dato del Regno Unito (22,4%). La quota di imprese italiane che impiega tra 1 e 2 mesi per assumere (27,4%) è superiore alla media UE (22,4%) e a quanto registrato in Germania (14,1%), Francia (26,9%) e Spagna (25,9%). Inoltre, il 23,9% delle imprese italiane impiega tra 3 e 5 mesi per assumere nuovo personale, in linea con la media europea (23,4%), mentre la percentuale di aziende che necessitano di oltre un anno per assumere (10,5%, sommando le fasce 1-2 anni e più di 2 anni) è leggermente inferiore rispetto alla media UE (11,5%) e a quanto osservato in Germania (14,8%) e Francia (11,1%), mentre risulta superiore rispetto al dato in Spagna (8,4%) e Regno Unito (4,4%).

L’indicatore misura il tempo medio necessario affinché le imprese riescano ad assumere un lavoratore con le competenze adeguate, suddividendo le risposte per fasce temporali.

In Italia, il 19,8% delle imprese riesce a completare il processo di assunzione in meno di un mese, un dato superiore rispetto alla media UE (16,5%) e alle corrispettive quote in Germania (9,4%), Francia (12,4%) e Spagna (17%), ma leggermente inferiore rispetto al dato del Regno Unito (22,4%). La quota di imprese italiane che impiega tra 1 e 2 mesi per assumere (27,4%) è superiore alla media UE (22,4%) e a quanto registrato in Germania (14,1%), Francia (26,9%) e Spagna (25,9%). Inoltre, il 23,9% delle imprese italiane impiega tra 3 e 5 mesi per assumere nuovo personale, in linea con la media europea (23,4%), mentre la percentuale di aziende che necessitano di oltre un anno per assumere (10,5%, sommando le fasce 1-2 anni e più di 2 anni) è leggermente inferiore rispetto alla media UE (11,5%) e a quanto osservato in Germania (14,8%) e Francia (11,1%), mentre risulta superiore rispetto al dato in Spagna (8,4%) e Regno Unito (4,4%).

17

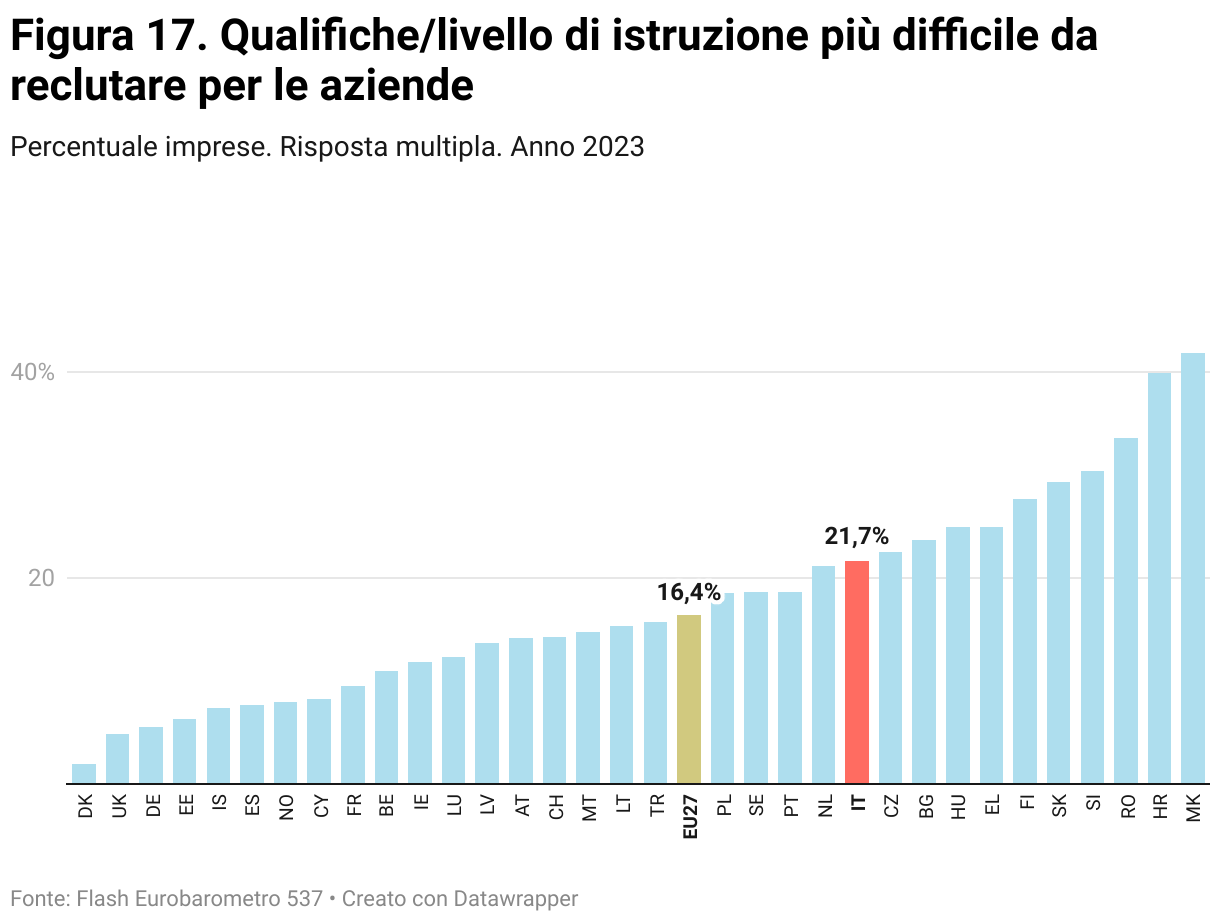

Qualifiche/livello di istruzione più difficile da reclutare per le aziende

L’indicatore riporta i livelli di qualifica o di istruzione per cui è più difficile reperire candidati per le imprese nei diversi Paesi europei.

Il 21,7% delle imprese italiane riscontra difficoltà a reperire lavoratori con un titolo di istruzione secondaria, un dato superiore alla media UE (16,4%), oltre il doppio rispetto a quanto osservato in Francia (9,5%), quasi il triplo rispetto alla Spagna (7,7%) e circa il quadruplo rispetto a Germania (5,5%) e Regno Unito (4,9%).

Circa un’impresa italiana su quattro (25,1%) segnala difficoltà nel reperire laureati triennali, una quota significativamente più elevata della media UE (16,5%) e nettamente superiore rispetto a quanto osservato in Germania (9,6%) e Francia (9,1%). Per quanto riguarda invece la difficoltà nel reperire i laureati magistrali o con master, l’Italia (12,3%) si colloca leggermente sopra la media UE (11,9%) e sui livelli della Germania (12%), ma fa meglio di Spagna e Francia (rispettivamente 7,5% e 7,9%).

Anche per quanto riguarda i candidati in possesso di un dottorato di ricerca (PhD), il dato italiano (5,5%) è leggermente superiore alla media UE (3,3%) e ai valori registrati in Germania (2,1%), Francia (1,6%) e Spagna (3%).

Reperire candidati in possesso di un titolo d’istruzione professionale rappresenta un problema rilevante per molte imprese europee. In Italia la quota di imprese che segnala questa categoria come difficilmente reperibile è pari al 24,7%, un dato inferiore alla media UE (37,5%) e nettamente più basso rispetto a quello francese (54,9%) e tedesco (37,5%), ma superiore alla Spagna (32,6%).

L’indicatore riporta i livelli di qualifica o di istruzione per cui è più difficile reperire candidati per le imprese nei diversi Paesi europei.

Il 21,7% delle imprese italiane riscontra difficoltà a reperire lavoratori con un titolo di istruzione secondaria, un dato superiore alla media UE (16,4%), oltre il doppio rispetto a quanto osservato in Francia (9,5%), quasi il triplo rispetto alla Spagna (7,7%) e circa il quadruplo rispetto a Germania (5,5%) e Regno Unito (4,9%).

Circa un’impresa italiana su quattro (25,1%) segnala difficoltà nel reperire laureati triennali, una quota significativamente più elevata della media UE (16,5%) e nettamente superiore rispetto a quanto osservato in Germania (9,6%) e Francia (9,1%). Per quanto riguarda invece la difficoltà nel reperire i laureati magistrali o con master, l’Italia (12,3%) si colloca leggermente sopra la media UE (11,9%) e sui livelli della Germania (12%), ma fa meglio di Spagna e Francia (rispettivamente 7,5% e 7,9%).

Anche per quanto riguarda i candidati in possesso di un dottorato di ricerca (PhD), il dato italiano (5,5%) è leggermente superiore alla media UE (3,3%) e ai valori registrati in Germania (2,1%), Francia (1,6%) e Spagna (3%).

Reperire candidati in possesso di un titolo d’istruzione professionale rappresenta un problema rilevante per molte imprese europee. In Italia la quota di imprese che segnala questa categoria come difficilmente reperibile è pari al 24,7%, un dato inferiore alla media UE (37,5%) e nettamente più basso rispetto a quello francese (54,9%) e tedesco (37,5%), ma superiore alla Spagna (32,6%).

18

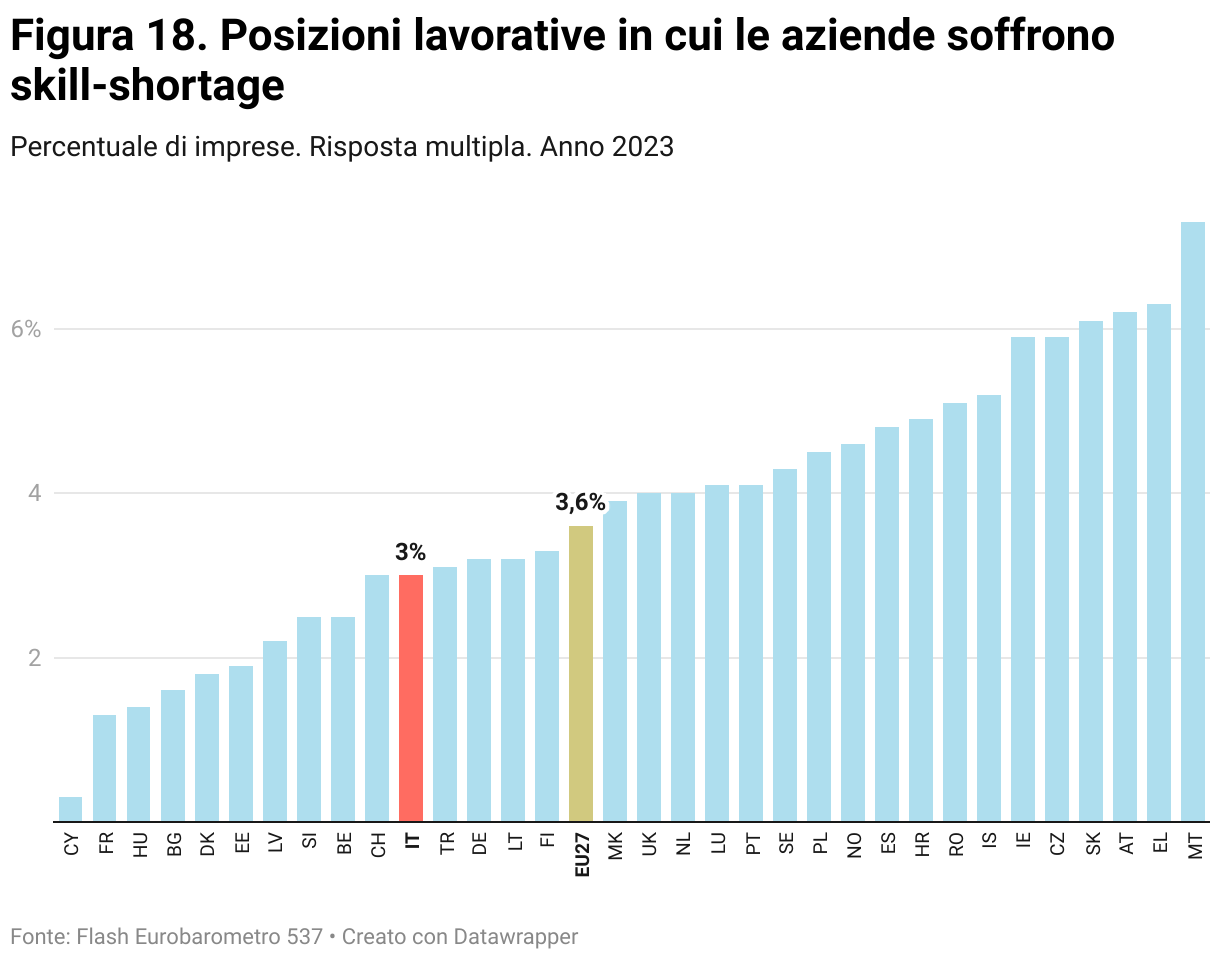

Posizioni lavorative in cui le aziende soffrono skill-shortage

L’indicatore riporta le posizioni lavorative per le quali le imprese segnalano una carenza di competenze (skill shortage), fornendo un quadro delle difficoltà nel reperire specifiche figure professionali.

In Italia, il 56% delle imprese dichiara di non riscontrare problemi di skill shortage, un dato leggermente superiore alla media UE (54,5%) e quanto osservato in Spagna (53,3%) e Francia (50,2%), ma inferiore al dato in Germania (59,4%).

Tra le figure professionali più difficili da reperire in Italia emergono i tecnici (19%), un valore superiore alla media UE (14,4%) e a quello osservato in Francia (14,6%), Spagna (13,6%), Regno Unito (11,4%) e Germania (8,6%). Anche il personale di supporto e amministrativo (7,7%) è leggermente più richiesto dalle imprese italiane rispetto alla media UE (6,4%) e a quanto avviene in Francia (4,2%) e Germania (4,9%).

Per quanto riguarda la carenza di esperti IT, l’Italia (3%) si colloca al di sotto della media UE (3,6%) e dei valori registrati in Germania (3,2%), Regno Unito (4%) e Spagna (4,8%), ma al di sopra della Francia (al penultimo posto in Europa con l’1,3%). Anche la percentuale di imprese italiane che segnalano carenze di esperti in assistenza clienti (9%) è leggermente inferiore alla media UE (9,5%) e a quanto osservato in Francia (12,5%), ma leggermente superiore rispetto al dato in Germania (7,8%).

L’indicatore riporta le posizioni lavorative per le quali le imprese segnalano una carenza di competenze (skill shortage), fornendo un quadro delle difficoltà nel reperire specifiche figure professionali.

In Italia, il 56% delle imprese dichiara di non riscontrare problemi di skill shortage, un dato leggermente superiore alla media UE (54,5%) e quanto osservato in Spagna (53,3%) e Francia (50,2%), ma inferiore al dato in Germania (59,4%).

Tra le figure professionali più difficili da reperire in Italia emergono i tecnici (19%), un valore superiore alla media UE (14,4%) e a quello osservato in Francia (14,6%), Spagna (13,6%), Regno Unito (11,4%) e Germania (8,6%). Anche il personale di supporto e amministrativo (7,7%) è leggermente più richiesto dalle imprese italiane rispetto alla media UE (6,4%) e a quanto avviene in Francia (4,2%) e Germania (4,9%).

Per quanto riguarda la carenza di esperti IT, l’Italia (3%) si colloca al di sotto della media UE (3,6%) e dei valori registrati in Germania (3,2%), Regno Unito (4%) e Spagna (4,8%), ma al di sopra della Francia (al penultimo posto in Europa con l’1,3%). Anche la percentuale di imprese italiane che segnalano carenze di esperti in assistenza clienti (9%) è leggermente inferiore alla media UE (9,5%) e a quanto osservato in Francia (12,5%), ma leggermente superiore rispetto al dato in Germania (7,8%).

19

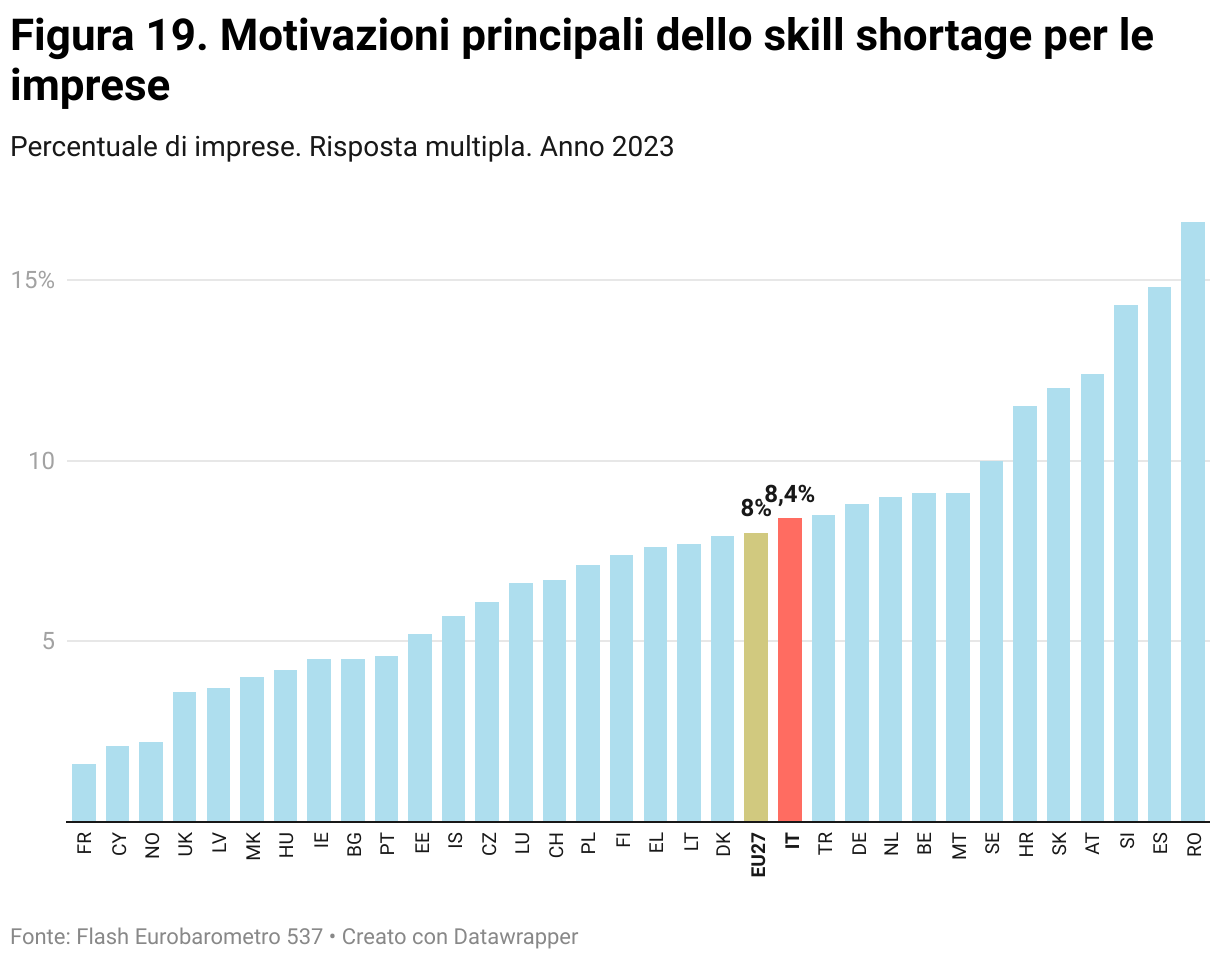

Motivazioni principali dello skill shortage per le imprese

L’indicatore riporta le motivazioni principali alla base delle difficoltà di reperimento di personale da parte delle imprese, offrendo una panoramica sui fattori che determinano il fenomeno dello skill shortage in Europa.

In Italia, la principale causa dello skill shortage individuata delle imprese è la mancanza di qualifiche, competenze o esperienza adeguate da parte dei candidati (57%), un valore leggermente superiore rispetto alla media UE (54%) e a quanto osservato in Spagna (53,9%), ma nettamente più elevato rispetto a Germania (47,3%), Regno Unito (46%) e Francia (40,2%). Anche la scarsità di candidati disponibili è un problema significativo per il 54,2% delle imprese italiane, leggermente inferiore alla media UE (56,3%) e a quanto osservato in Germania (58,4%), Francia (58,8%) e Spagna (60,1%).

L’impossibilità di competere con le offerte di altri datori di lavoro è indicata dal 21% delle imprese italiane, un dato in linea con la media UE (20,7%), nettamente superiore rispetto a con la Germania (13,8%), Spagna (15,2%) e Regno Unito (15,6%), ma inferiore rispetto alla Francia (22,7%). La scarsa attrattività della posizione geografica in cui si trova la sede di lavoro per i potenziali dipendenti è segnalata dal 16,5% delle imprese italiane, un dato superiore alla media UE (12,6%) e ai valori di Germania (11,3%) e Francia (16%), ma leggermente inferiore a Spagna (17,3%) e Regno Unito (al secondo posto in Europa con il 19,9%).

L’indicatore riporta le motivazioni principali alla base delle difficoltà di reperimento di personale da parte delle imprese, offrendo una panoramica sui fattori che determinano il fenomeno dello skill shortage in Europa.

In Italia, la principale causa dello skill shortage individuata delle imprese è la mancanza di qualifiche, competenze o esperienza adeguate da parte dei candidati (57%), un valore leggermente superiore rispetto alla media UE (54%) e a quanto osservato in Spagna (53,9%), ma nettamente più elevato rispetto a Germania (47,3%), Regno Unito (46%) e Francia (40,2%). Anche la scarsità di candidati disponibili è un problema significativo per il 54,2% delle imprese italiane, leggermente inferiore alla media UE (56,3%) e a quanto osservato in Germania (58,4%), Francia (58,8%) e Spagna (60,1%).

L’impossibilità di competere con le offerte di altri datori di lavoro è indicata dal 21% delle imprese italiane, un dato in linea con la media UE (20,7%), nettamente superiore rispetto a con la Germania (13,8%), Spagna (15,2%) e Regno Unito (15,6%), ma inferiore rispetto alla Francia (22,7%). La scarsa attrattività della posizione geografica in cui si trova la sede di lavoro per i potenziali dipendenti è segnalata dal 16,5% delle imprese italiane, un dato superiore alla media UE (12,6%) e ai valori di Germania (11,3%) e Francia (16%), ma leggermente inferiore a Spagna (17,3%) e Regno Unito (al secondo posto in Europa con il 19,9%).

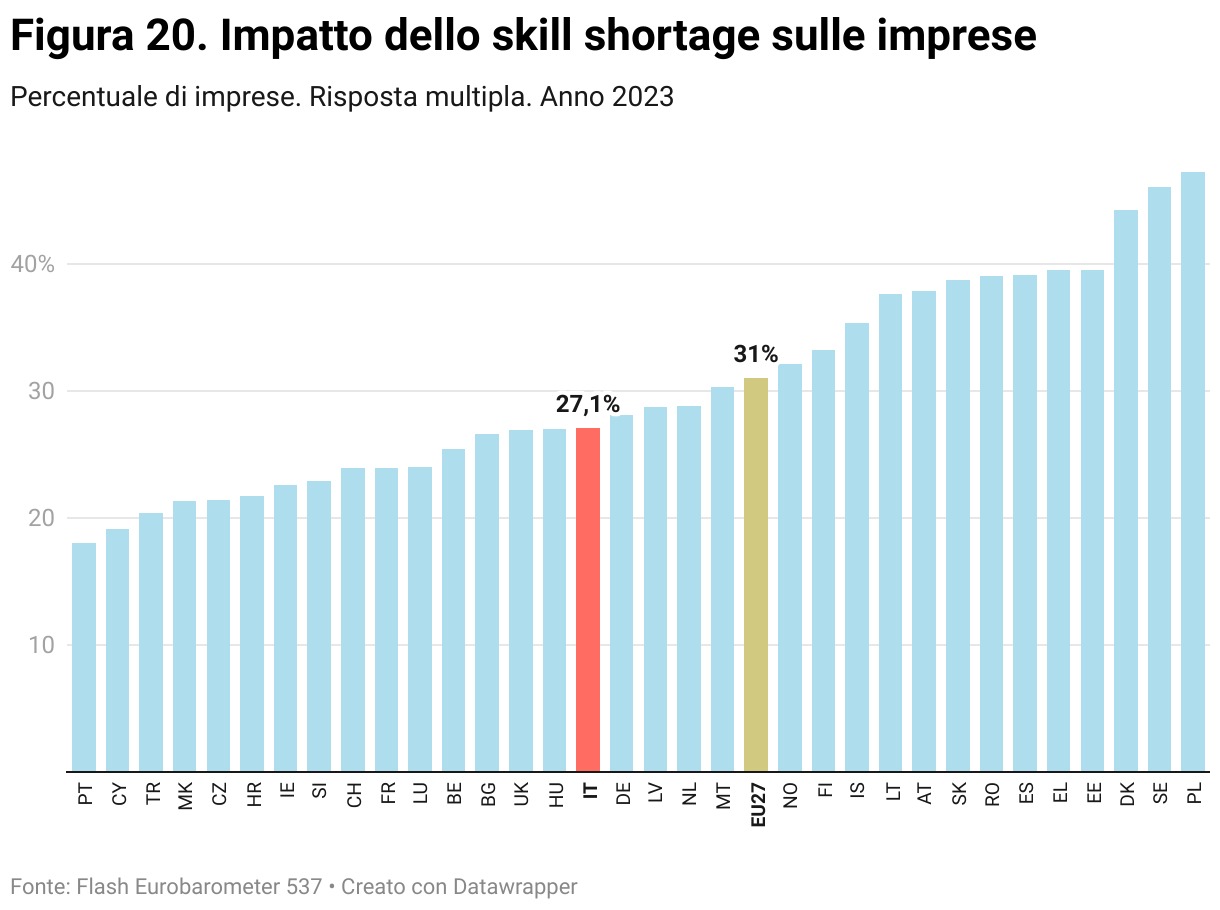

20

Impatto dello skill shortage sulle imprese

L’indicatore misura gli effetti dello skill shortage sulle imprese europee, evidenziando le principali criticità che emergono a seguito della difficoltà di reperire personale qualificato.

In Italia, il problema più diffuso è l’aumento del carico di lavoro per il personale in organico, segnalato dal 53,7% delle imprese, un valore superiore alla media UE (48,4%) e maggiore rispetto a Francia (50,2%), Spagna (48,9%), Regno Unito (45%) e in misura ancora più netta rispetto alla Germania (35,3%). Il secondo aspetto più impattante per le imprese italiane è l’aumento dei costi di produzione, al primo posto in Europa con il 36,9%.

La riduzione della produttività è un aspetto menzionato dal 22,3% delle imprese italiane, al di sotto della media UE (24,7%) e della Francia (32,6%), di poco inferiore rispetto al dato osservato in Spagna (26,6%), ma superiore rispetto alla Germania (17,3%). La riduzione della redditività e della crescita è indicata solo dall’8,6% delle imprese italiane, un dato molto inferiore alla media UE (24,9%) e significativamente più basso rispetto a Francia (33,5%), Germania (19,5%) e Spagna (37,6%).

L’indicatore misura gli effetti dello skill shortage sulle imprese europee, evidenziando le principali criticità che emergono a seguito della difficoltà di reperire personale qualificato.

In Italia, il problema più diffuso è l’aumento del carico di lavoro per il personale in organico, segnalato dal 53,7% delle imprese, un valore superiore alla media UE (48,4%) e maggiore rispetto a Francia (50,2%), Spagna (48,9%), Regno Unito (45%) e in misura ancora più netta rispetto alla Germania (35,3%). Il secondo aspetto più impattante per le imprese italiane è l’aumento dei costi di produzione, al primo posto in Europa con il 36,9%.

La riduzione della produttività è un aspetto menzionato dal 22,3% delle imprese italiane, al di sotto della media UE (24,7%) e della Francia (32,6%), di poco inferiore rispetto al dato osservato in Spagna (26,6%), ma superiore rispetto alla Germania (17,3%). La riduzione della redditività e della crescita è indicata solo dall’8,6% delle imprese italiane, un dato molto inferiore alla media UE (24,9%) e significativamente più basso rispetto a Francia (33,5%), Germania (19,5%) e Spagna (37,6%).

21

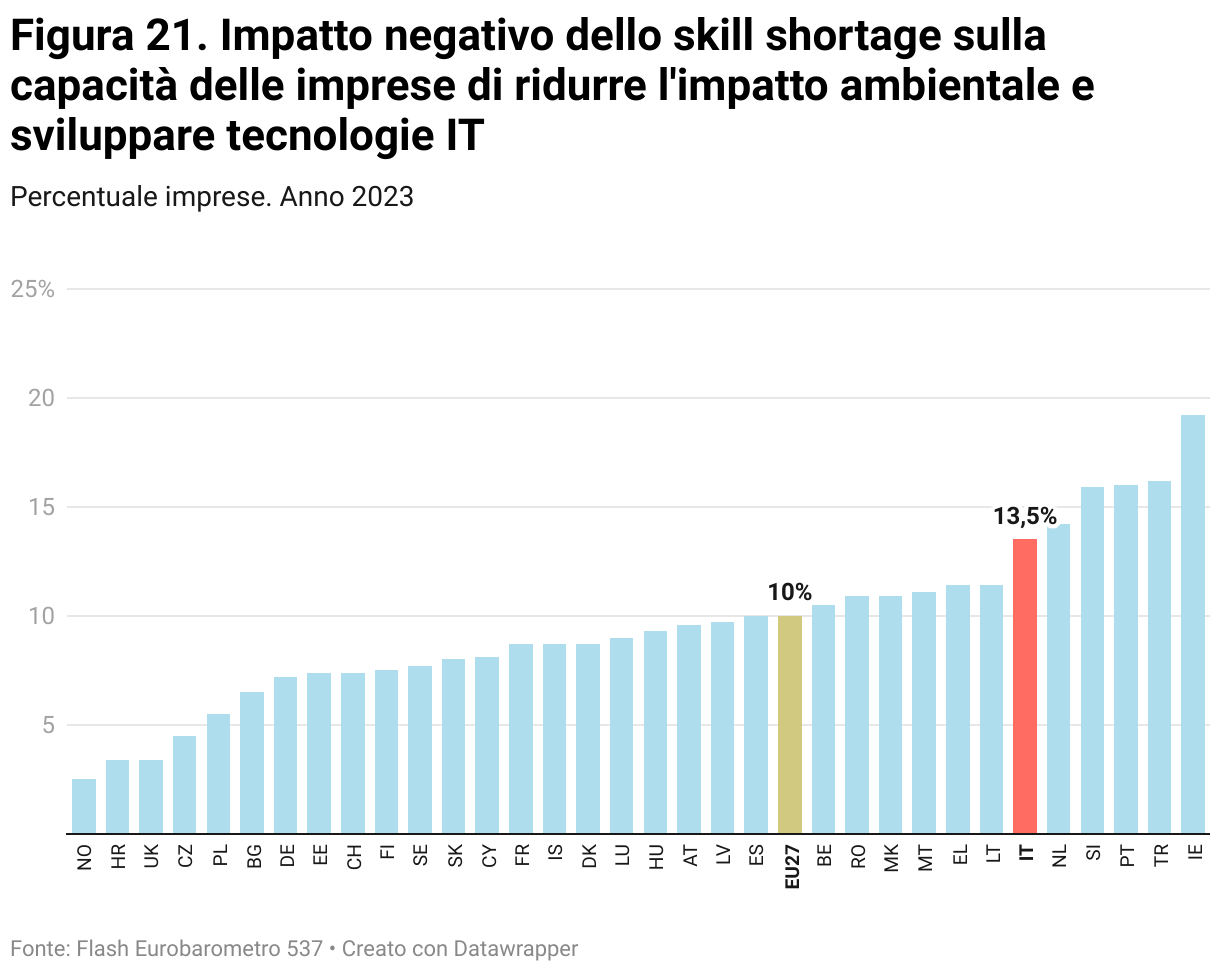

Impatto negativo dello skill shortage sulla capacità delle imprese di ridurre l’impatto ambientale e sviluppare tecnologie IT

L’indicatore rileva la percentuale di imprese che hanno riscontrato un impatto negativo dello skill shortage sulle proprie capacità di adottare soluzioni per la riduzione dell’impatto ambientale e di sviluppare tecnologie IT.

In Italia, il 13,5% delle imprese segnala difficoltà nella riduzione dell’impatto ambientale a causa della carenza di competenze, un valore superiore alla media UE (10%) e ai dati di Francia (8,7%), Germania (7,2%) e Spagna (10%). Per quanto riguarda lo sviluppo di tecnologie IT, il 19,8% delle imprese italiane riscontra ostacoli legati allo skill shortage, un dato anch’esso superiore alla media UE (16,6%) e tra i più elevati in Europa.

A livello europeo, la Grecia registra il valore più elevato nell’impatto negativo sulla capacità di sviluppare tecnologie IT (27,5%), seguita dalla Romania (23,6%). Al contrario, i valori più bassi si riscontrano nel Regno Unito (1,4%) e in Croazia (9,1%). Sul fronte della riduzione dell’impatto ambientale, Irlanda (19,2%) e la Turchia (16,2%) mostrano il maggior numero di imprese che riscontrano questa problematica a causa della carenza di competenze, mentre Norvegia (2,5%), Regno Unito e Croazia (entrambe al 3,4%) riportano le difficoltà più contenute.